У вас меньше денег, чем вы думаете

Содержание:

- Средний уровень Планирование бюджета и наглядная статистика

- YNAB «Идея программы — жить не от зарплаты до зарплаты, а на деньги, заработанные в прошлом месяце. Если следовать методу, автоматически появляется подушка безопасности на месяц»Сколько стоит: 12 $ в месяц

- Goodbudget «Приложение не про записывание расходов, а про планирование бюджета. Все точно так же, как в YNAB, только категории называются конвертами»Сколько стоит: 6 $ в месяц за полную версию

- CoinKeeper «Если ввести у категорий месячный лимит, соответствующие иконки будут краснеть по мере приближения к нему. Это мотивирует сократить траты»Сколько стоит: 1499 Р за полную версию

- «Финансовый архитектор» «Все четко, понятно, ничего лишнего. В продвинутой версии крутые опции: автоматическое распознавание смс от банка и синхронизация со всеми устройствами родных»Сколько стоит: условно бесплатно, только для Андроида

- «Личный финансовый менеджер» «Есть возможность добавлять свои кошельки, валюты, переводы, управлять долгами, выгружать данные в эксель. Встроенных инструментов по аналитике достаточно»Сколько стоит: условно бесплатно, только для Андроида

- 1Money «В программу занесены все счета, бумажник с наличными, кредиты, а также долговые счета. Расходы вношу по чекам, но продукты записываю обычно по категориям»Сколько стоит: 999 Р за полную версию, только для Андроида

- Spendee «Лучший интерфейс из всех опробованных программ. Все прекрасно так, что не нужно тянуться большим пальцем в верхнюю часть смартфона, чтобы добавить транзакцию»Сколько стоит: 3 $ в месяц за полную версию

- Financisto «В приложении все кастомизируется под вас. Есть сущности: места, проекты, счета, валюты, категории и получатели. Как настроите, так и будет все отображаться»Сколько стоит: бесплатно, только для Андроида

- «Ханимани» «Отличный сервис с приятным интерфейсом. Сам пользуюсь уже шесть лет, никакой рекламы, инструментарий чрезвычайно гибкий. Есть приложение на Андроид и Айфон»Сколько стоит: 15 $ за три месяца

- «Дзен-мани» «Можно сканировать QR-код с чека — загружается полный состав, с позициями и ценами. Запись можно разбить на несколько категорий. У приложения современный дизайн и хорошая скорость работы»Сколько стоит: 1990 Р за полную версию

- Коронавирус

- Почему мы ведем раздельный бюджет

- Показатели прошлых лет

- Развлечения

- Цели и функции семейного бюджета

- Семейный бюджет за 15 минут в неделю

- Как еще можно копить

- Кредиты

- Бюджет

- Комментарии

- Образование

- Как объединить таблицы в Ворде?

- Почему метод эффективен

- Расходы семейного бюджета

- Финансовая цель

Средний уровень Планирование бюджета и наглядная статистика

YNAB

«Идея программы — жить не от зарплаты до зарплаты, а на деньги, заработанные в прошлом месяце. Если следовать методу, автоматически появляется подушка безопасности на месяц»Сколько стоит: 12 $ в месяц

Goodbudget

«Приложение не про записывание расходов, а про планирование бюджета. Все точно так же, как в YNAB, только категории называются конвертами»Сколько стоит: 6 $ в месяц за полную версию

Moneon

«Мне важно собирать статистику своих трат. Планированием не занимаюсь, но такая функция есть: можно создать бюджет и отслеживать на графике»Сколько стоит: 30 $ за полную версию

CoinKeeper

«Если ввести у категорий месячный лимит, соответствующие иконки будут краснеть по мере приближения к нему. Это мотивирует сократить траты»Сколько стоит: 1499 Р за полную версию

«Финансовый архитектор»

«Все четко, понятно, ничего лишнего. В продвинутой версии крутые опции: автоматическое распознавание смс от банка и синхронизация со всеми устройствами родных»Сколько стоит: условно бесплатно, только для Андроида

«Личный финансовый менеджер»

«Есть возможность добавлять свои кошельки, валюты, переводы, управлять долгами, выгружать данные в эксель. Встроенных инструментов по аналитике достаточно»Сколько стоит: условно бесплатно, только для Андроида

1Money

«В программу занесены все счета, бумажник с наличными, кредиты, а также долговые счета. Расходы вношу по чекам, но продукты записываю обычно по категориям»Сколько стоит: 999 Р за полную версию, только для Андроида

Spendee

«Лучший интерфейс из всех опробованных программ. Все прекрасно так, что не нужно тянуться большим пальцем в верхнюю часть смартфона, чтобы добавить транзакцию»Сколько стоит: 3 $ в месяц за полную версию

Financisto

«В приложении все кастомизируется под вас. Есть сущности: места, проекты, счета, валюты, категории и получатели. Как настроите, так и будет все отображаться»Сколько стоит: бесплатно, только для Андроида

«Ханимани»

«Отличный сервис с приятным интерфейсом. Сам пользуюсь уже шесть лет, никакой рекламы, инструментарий чрезвычайно гибкий. Есть приложение на Андроид и Айфон»Сколько стоит: 15 $ за три месяца

«Дзен-мани»

«Можно сканировать QR-код с чека — загружается полный состав, с позициями и ценами. Запись можно разбить на несколько категорий. У приложения современный дизайн и хорошая скорость работы»Сколько стоит: 1990 Р за полную версию

Коронавирус

Пока особого эффекта от пандемии мы не почувствовали. Возможно, это инерция и до нас пока не дошла волна, а худшее впереди? Или наша отрасль — тихая гавань? Куда диджитал денется?

Мы не урезали зарплаты, общая численность сотрудников почти не изменилась: жесткая система контроля эффективности у нас и до пандемии работала, кое-кому не продлили испытательный срок, но зато смогли подобрать несколько ценных кадров, так как рынок пополнился годными сотрудниками из более пострадавших отраслей.

Считаю, что самоизоляция нас закалила и пошла на пользу: всем пришлось больше работать и фокусироваться на результате. Сотрудники начали больше ценить работу и стали более ответственными. Спасибо им!

Не хочу сглазить, но мы неплохо поработали. Возможно, потому что у нас долгий цикл производства и мы делали то, что было «законтрактовано» клиентами еще до эпидемии, — посмотрим, что будет через полгода.

Летом в компании были определенные трудности из-за сезонов отпусков — это влияет на сроки завершения проектов и выручку, но такое происходит каждый июль — август, так что мы были готовы. С другой стороны, судя по растущему числу входящих запросов от клиентов, осенью будет много деловой активности. За август мы подписали несколько новых контрактов, провели много перспективных переговоров. Спрос на наши услуги пока есть. Я смотрю в будущее с умеренным оптимизмом.

Личные доходы соответствуют запланированным. Корпоративные в целом тоже.

Подушка компании подросла, мы в нее не влезали.

Мое рабочее место

Мое рабочее место

Архитектурные проекты жены пока не пострадали, так как они нацелены на более премиальную аудиторию, а в кризис «богатые богатеют».

Если же говорить про личные расходы, то в два раза выросли наши траты на еду: до пандемии дети питались в детском саду, а взрослые — в городе или на работе.

Почему мы ведем раздельный бюджет

Мы с мужем начали встречаться на четвертом курсе университета. Мы вместе уже 8 лет. Первые несколько лет после знакомства мы вообще не вели никакого бюджета: каждый тратил свои деньги так, как считал нужным.

Заработок тогда у нас был небольшой: я работала лаборантом на кафедре за 3 тысячи рублей в месяц и подрабатывала репетитором. Муж делал небольшие заказы на фрилансе.

Окончив университет, мы устроились на постоянную работу. Тогда стали намечаться первые крупные расходы: отпуск в Испании, покупка хорошего ноутбука. Муж решил, что пора вести бюджет. Он установил программу You Need A Budget — YNAB, первую запись в которой сделал в мае 2013 года.

Вначале муж учитывал только свои деньги. У него было две цели:

- Понять, куда уходят деньги.

- Спланировать расходы так, чтобы получалось копить на крупные траты.

Через год я присоединилась к мужу и стала вести свой бюджет по его системе. Уже 5 лет бюджет мы ведем в программе YNAB. Расскажу про нее подробнее.

Показатели прошлых лет

Конечно, государственные средства внутри страны не распределялись одинаково по годам. Каждый год вносились правки в общую экономическую картину. Источники для бюджета городов и бюджета регионов мало отличимы друг от друга.

2016

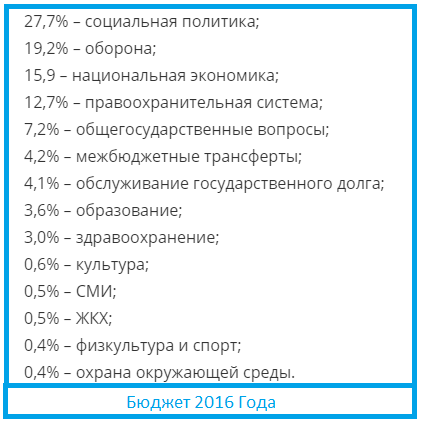

Ключевыми показателями при формировании государственного бюджета в 2016 году стали показатели стоимости одного барреля нефти марки Brent. Расчеты политиков показали, что стоимость одного барреля этой нефти доходила до 50 долларов США, при этом курс американской валюты по отношению к рублю составил 63,3 рубля. Для 2016 года характерны следующие показатели:

- Доходная часть составляла 13 738,5 млрд рублей. Увеличение объема сохраненных сбережений было принято реализовывать за счет увеличения прибыли с нефтегазовой промышленности.

- Расходная часть составляла 16 098, 6 млрд рублей.

- Предполагаемая величина резервного фонда страны доходила до 5 507,1 млрд рублей.

Доля бюджетных расходов была неоднородна. В первую очередь государство отчисляло средства на социальную политику. Это 27,7 % всей доли бюджета. Затем средства отчислялись на оборону — 19,2 % всех сбережений. После, на национальную экономику и правоохранительные системы. Далее, по уменьшению средства отчислялись на значимые сферы экономики.

2017

Динамика распределения средств страны в 2017 году зависит от котировок цен на нефть, газ, а также котировки стоимости золота и других драгоценных металлов. В 2017 году большое значение имели введенные санкции. Таким образом в 2017 году:

- Доходы составляли 13.488 млрд. рублей.

- Расходы составляли 16.241 млрд. рублей.

- Дефицит составлял 2.753 руб.

В 2017 году курс доллара составлял 67,5 рублей, что значительно меньше, чем на сегодняшнее время. Относительно процентной политики нет различий с политикой 2016 года. В первую очередь средства уходят на следующие статьи:

- Социальная политика — 30,8%.

- Оборона страны — 17,2%.

- Национальная экономика — 12,8% и так далее по убыванию.

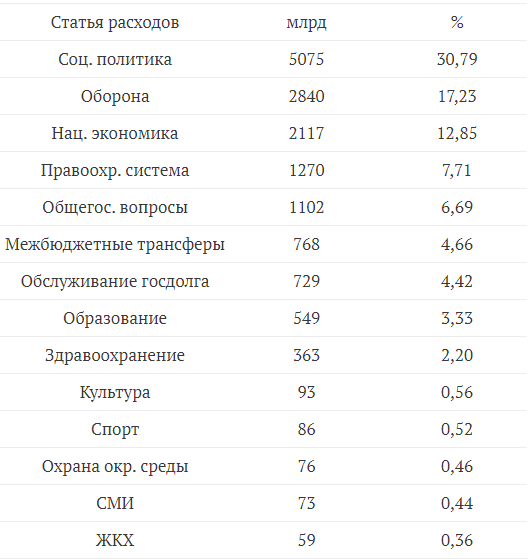

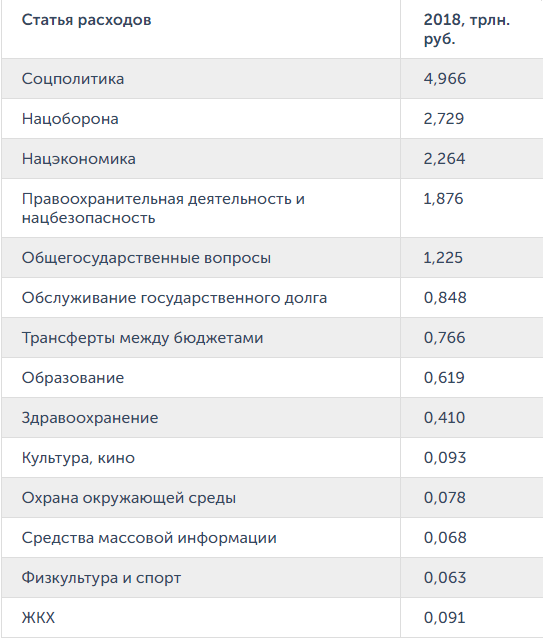

2018

За основу расчетов в 2018 году были взяты показатели одного барреля нефти марки Urals. В то время средний по году курс доллара составлял 64,7, процент инфляции доходил до 3,7%, показатели доходов страны в 2018 году стал значительно выше по отношению к 2017 году и составил 15,182 трлн рублей. Суммы расходов государства доходили до 16,514 трлн рублей.

Относительно процентной политики средства распределяются следующим образом:

- 30,96% уходит на социальную политику.

- 17,01% уходит на национальную оборону.

- 14,11% уходит на национальную экономику.

Таким образом 2018 год дал очень мощный толчок для развития экономики других лет.

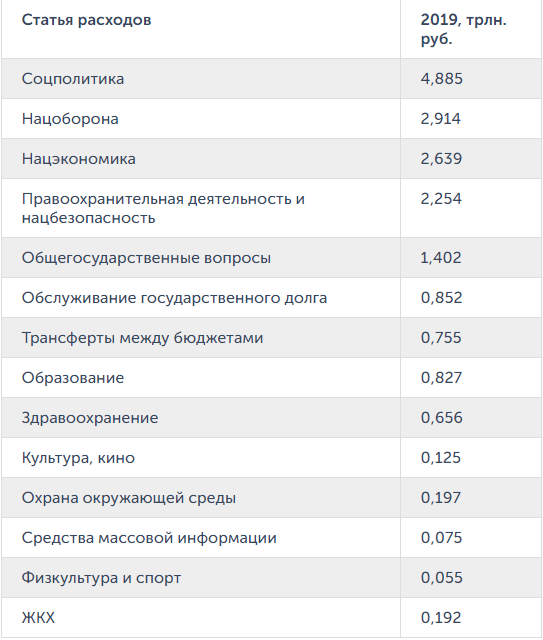

2019

2019 год был достаточно специфичным годом по прогнозам Министерства Финансов РФ. Колебания рыночных цен связано с изменениями показателей на зарубежных рынках, а также с санкциями США в отношении РФ. Относительно процентной политике характерно следующее:

- Отчисления на соц.политику 24,5%.

- Нац. оборону — 14,6%.

- Нац. экономику — 13,2%.

- Правоохранительную деятельность — 11,3.

И так далее по убыванию расходов экономики.

Развлечения

Наше основное развлечение — это работа. Я стараюсь блюсти пятидневку и не работать по ночам, хотя форс-мажоры случаются. У Марины с этим сложнее: ее клиенты — занятые люди, поэтому своими объектами занимаются в выходные. Но в целом мы стараемся выделять время на общение с семьей и вместе проводить субботу-воскресенье.

В свободное время обычно катаемся все вместе на велосипедах, скейтах, самокатах или просто гуляем пешком. Это бесплатно и полезно для здоровья. Еще любим кататься на вейкборде, поэтому летом тратим до 50 000 Р в месяц на аренду лодки.

Иногда в выходной дети ходят в игровые, на двоих тратится примерно 5000 Р за раз.

Кино предпочитаем смотреть дома.

Траты на развлечения

| Всего | 10 000 Р/месяц |

| «Нетфликс», «Ютуб», «Эпл-мьюзик» | 2000 Р |

| Онлайн-кинотеатры | 2000 Р |

| Игровые, детские батуты, прокат велосипедов | 6000 Р |

«Нетфликс», «Ютуб», «Эпл-мьюзик»

2000 Р

Онлайн-кинотеатры

2000 Р

Игровые, детские батуты, прокат велосипедов

6000 Р

Всего

10 000 Р/месяц

Цели и функции семейного бюджета

У человека, не интересующегося финансами, может возникнуть вопрос:”Зачем вести домашнюю бухгалтерию, если я доволен размером доходов, расходов и уровнем жизни ?”

Основная цель бюджета — оптимизация доходов и расходов семьи. Даже очень богатые люди зачастую не просто планируют семейный бюджет, но и нанимают финансовых консультантов, чтобы разумно и правильно тратить свои деньги.

Контроль расходов

Важнейшая функция семейного бюджета – контроль затрат. Независимо от возраста и пола люди ежемесячно тратят деньги на продукты, транспорт, жилье, коммунальные услуги, спортивный зал, парикмахерскую, кинотеатр или ресторан. Список можно продолжать бесконечно. Благодаря контролю за финансами покупки становятся полностью обоснованными и доставляют радость, а не беспокойство.

Учет доходов

Необходимость

вести учет доходов обусловлена тем, что знание их структуры позволяет понять, сколько денег приносят

бизнес, работа и инвестиции, сделать

вывод об их эффективности.

Уменьшение задолженностей

На фоне постоянной рекламы легкодоступных кредитов многие “влезают в долги”. Правильное распределение расходов позволяет избежать лишних займов Я не имею в виду осознанные кредиты, например, ипотеку, благодаря которой семье не нужно снимать квартиру. Если вам интересно, выгодно ли брать ипотеку или лучше арендовать жилье, рекомендую ознакомиться со статьей: «Съем жилья или ипотека? Что выбрать? Считаем вместе».

Создание финансовых накоплений

Лучшим

результатом учета домашних финансов является появление свободных денежных

средств, которые при правильном использовании дадут не только защиту от

форс-мажорных обстоятельств, но и увеличат доходы.

Семейный бюджет за 15 минут в неделю

Попробовать: создать копию таблицы

Главная цель: накопить деньги без ежедневного учета расходов.

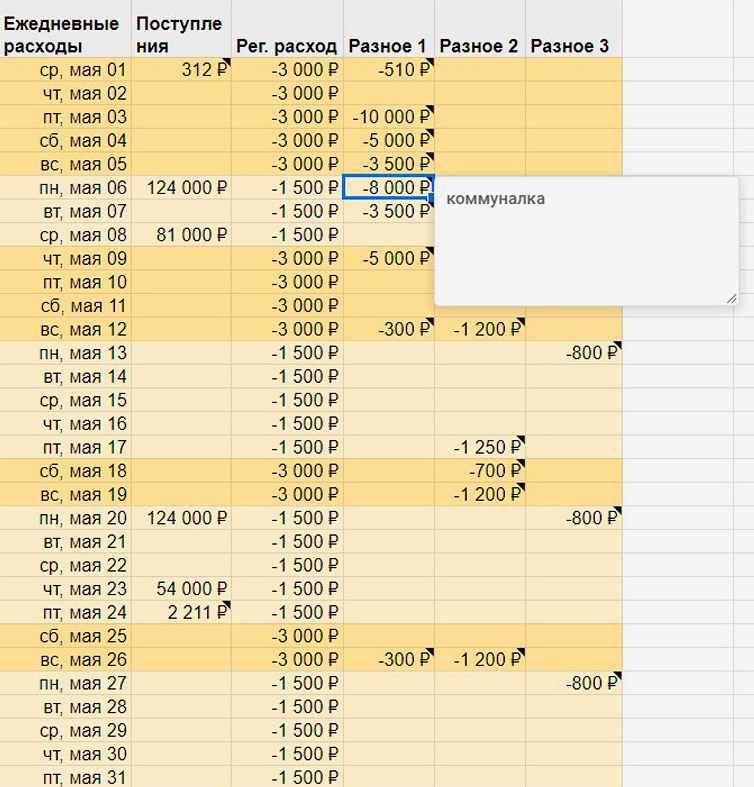

Как устроена таблица. Финансовый план состоит из одной таблицы, которую нужно каждую неделю копировать и начинать с чистого листа. Новый период начинается с блока «Остатки». В нем отметьте, сколько осталось денег на разных счетах, и все отрицательные активы — займы и долги по кредиткам.

В блок «Ежедневные расходы» занесите основные данные по расходам в течение месяца, а блоке «Фонды» нужен для учета остатков на месяц и накоплений на долгосрочные цели.

Планирование нового периода начинается с подведения итогов прошлого в блоке «Остатки»

Планирование нового периода начинается с подведения итогов прошлого в блоке «Остатки»

Блок финансовых операций разделен на три группы: «Регулярные расходы», «Поступления» и «Разное».

«Регулярные расходы» — это все повседневные траты. Тут не обязательно учитывать все до копейки, достаточно указать средний расход за месяц. Чтобы было проще, выходные и будние дни выделены разным цветом, так как траты в праздники обычно выше.

В «Разное» попадают все остальные покупки, а в «Поступления» — зарплаты, дивиденды и другие доходы.

Так как повседневные траты записываются средней суммой, а поступления и другие расходы бывают нечасто, заполнять таблицу можно раз в неделю

Так как повседневные траты записываются средней суммой, а поступления и другие расходы бывают нечасто, заполнять таблицу можно раз в неделю

Основные функции. Так как главная цель таблицы — накопления, все самое интересное происходит в блоке «Фонды».

В столбцах «Обороты по фондам» нужно заносить каждую трату. Чтобы не запутаться, автор предлагает оставлять комментарии в ячейках: например, по скриншоту понятно, что 2306 Р потратили в «Икее»

В столбцах «Обороты по фондам» нужно заносить каждую трату. Чтобы не запутаться, автор предлагает оставлять комментарии в ячейках: например, по скриншоту понятно, что 2306 Р потратили в «Икее»

Светло-желтые строчки — это запасы, которые можно тратить в течение месяца. Если что-то останется — хорошо. Если нет — ничего страшного. Столбец «Баланс» автоматически считает остаток на каждую категорию по мере записи расходов.

Темно-желтые строки — это цели, на которые нужно накопить. Сумму, которая в конце месяца остается в строке «Баланс», можно добавить к любой цели. Если во время планирования в остатке получается отрицательное значение, нужно пересмотреть категории расходов: значит, где-то потратили больше планируемого.

В чем сложность. Так как таблица не анализирует мелкие расходы, а только ограничивает их общие суммы, нужна большая сила воли, чтобы не спустить бюджет на кофе с собой.

Где вести бюджет

| Таблица | Плюсы | Минусы |

|---|---|---|

| План-2035 | Учитывает все траты Можно заполнять раз в две недели |

Сложно составить план на год вперед Слишком много строк |

| Бюджет на 1000 дней | Категории трат легко настроить под себя Автоматически строятся диаграммы расходов |

Нужно вести таблицу хотя бы три месяца, чтобы анализ заработал |

| Сделай сам! | Категории трат легко настроить под себя Если заглядывать каждый день, то таблица не даст потратить лишнего |

Нет раздела с доходами |

| Бюджет с IFTTT | Данные в таблицу можно заносить из месенджера Все данные собираются на одной вкладке |

Сложно подружить и настроить сразу несколько сервисов |

| Личный бюджет на год | Подходит для долгосрочного планирования Можно учесть любые крупные траты и доходы |

Нет анализа повседневных трат |

| Семейный бюджет за 15 минут в неделю | Не требует много времени Позволяет накопить на глобальную цель |

Не все траты можно вспомнить Не анализирует мелкие расходы |

План-2035

Плюсы

Учитывает все траты

Можно заполнять раз в две недели

Минусы

Сложно составить план на год вперед

Слишком много строк

Бюджет на 1000 дней

Плюсы

Категории трат легко настроить под себя

Автоматически строятся диаграммы расходов

Минусы

Нужно вести таблицу хотя бы три месяца, чтобы анализ заработал

Сделай сам!

Плюсы

Категории трат легко настроить под себя

Если заглядывать каждый день, то таблица не даст потратить лишнего

Минусы

Нет раздела с доходами

Бюджет с IFTTT

Плюсы

Данные в таблицу можно заносить из месенджера

Все данные собираются на одной вкладке

Минусы

Сложно подружить и настроить сразу несколько сервисов

Личный бюджет на год

Плюсы

Подходит для долгосрочного планирования

Можно учесть любые крупные траты и доходы

Минусы

Нет анализа повседневных трат

Семейный бюджет за 15 минут в неделю

Плюсы

Не требует много времени

Позволяет накопить на глобальную цель

Минусы

Не все траты можно вспомнить

Не анализирует мелкие расходы

Как еще можно копить

Даже если у вас нет маленькой вредной привычки, которая вам дорого обходится, регулярное откладывание небольшой суммы может обеспечить вам большие вложения. Моя подруга с четырьмя младшими братьями и сестрами, например, когда я рассказала ей о возможностях копить с помощью дебетовой карты, завела на каждого ребенка накопительный счет и попросила родственников присылать по 500–1000 рублей в месяц, чтобы затем поделить сумму поровну между детьми.

Правда, процент на накопительных счетах обычно ниже, чем на остаток по карте, но зато счета предоставляют больше возможностей и удобств в использовании: их можно назвать, поставить цель, визуализировать ее, добавив мотивирующую картинку, и рассчитать время, за которое ее можно достичь. Например, вы хотите собрать 30 000 рублей за полгода — мобильный банк предложит вам откладывать 1250 в неделю (и будет прав) и будет показывать, насколько вы приблизились к цели.

Вуаля, вы научились копить!

Кредиты

За всю жизнь я брал кредит дважды. В первый раз — 300 тысяч на автомобиль, его удалось погасить за полгода. Трехдверный желтый Опель Астра, хэтчбэк, стоил 715 тысяч. На его покупку ушли мои сбережения, кредит и еще 100 тысяч, которые взял в долг у друга. Больше у друзей не занимаю и другим не советую, хотя у нас с ним отношения остались великолепные.

На машине я сначала ездил сам, потом подарил ее маме, а когда она не смогла ее обслуживать, продал в салон за 465 тысяч. Эту сумму положил в банк на 9 месяцев и получил проценты — около 43 тысяч. Деньги вложил в квартиру в Люберцах, а маме обязательно куплю новое авто и буду сам его содержать.

Второй кредит помог мне приобрести жилье, но пришлось от многого отказываться: от отпусков за границей, гаджетов, вложений в бизнес. Сложнее всего было остаться без путешествий: часто хотелось посмотреть на море, на песок, я всего этого не видел уже два года. Если, конечно, не считать Финский залив и пляж в Зеленогорске.

Бюджет

Вести бюджет мы начали 1 января 2015 года. До этого жили по принципу «украл — выпил — в тюрьму». Легко пришло — легко ушло. Мы могли потратить 60 тысяч рублей за месяц, а могли спустить 500 тысяч только на поездку. Но когда родилась дочка, мы поняли, что быть родителями — это ответственность и надо серьезнее относиться к семейным финансам.

Когда я понял, что хочу провести остаток жизни вместе с Мариной, я осознал, что между нами не может быть никаких секретов. Не стоит жить вместе или вести общее хозяйство, если вы не готовы к совместному бюджету.

Я стараюсь контролировать наши расходы так, чтобы мой заработок покрывал все базовые потребности, а заработок жены шел в накопления. В начале и середине месяца мы обсуждаем, какие поступления у нее ожидаются.

Для текущих расходов используем единый счет, к которому выпущены карты. Из соображений безопасности держим на нем минимальный запас средств на неделю — в среднем около 30 000—50 000 Р.

Все наши доходы и расходы мы уже более пяти лет вносим в приложение Сoinkeeper, это прозрачно и удобно. Пользуемся конкретно этим продуктом только потому, что привыкли и есть определенная инерция. Основные его достоинства: оно облачное, установлено и у меня, и у супруги на телефоне, есть хорошая защита — дополнительный пароль, face ID, блокировка по таймауту и другие. Но полагаю, что аналоги ничуть не хуже.

Каждую статью расходов в месяц можно забюджетировать. При превышении лимита приложение окрашивает раздел в красный, при «недотратах» — в зеленый. Можно в любой момент посмотреть, сколько у нас денег, сколько мы потратили на ту или иную статью, пора ли экономить или еще можно совершить какую-то импульсивную покупку, например.

Через приложение можно в реальном времени смотреть за расходами друг друга. Трудности в этом случае вызывает только покупка подарков, но так как у нас несколько «счетов», в том числе наличные, просто незаметно берешь нужную сумму и потом отражаешь ее в приложении. А в остальном — какие такие покупки я должен скрывать от жены или она от меня?

Никакого ноу-хау в нашем подходе нет, он вполне стандартный. Главное его достоинство для нас — это статистика. Например, он дает легко понять, как изменяется общее благосостояние семьи, сколько чистыми удалось заработать за год или за месяц.

Интересно анализировать, как меняются те или иные статьи в динамике года и как растут расходы на детей по мере их взросления: сын пошел в детский сад, детский сад дорожает, дети больше едят, с ними дороже путешествовать и так далее.

Есть и просто инфляция: еда, продукты, одежда — все растет в цене. Чтобы финансировать свои желания, мы стараемся усерднее работать. Если нужно сэкономить, можем перенести какие-то покупки на следующий месяц, меньше едим вне дома, урезаем бюджеты на няню: рекордную сумму она заработала в ноябре — декабре, когда сын не мог ходить в сад на полный день, а работы было очень много, как всегда в конце года.

Все «излишки» откладываем на накопительные и валютные счета, депозиты, иногда снимаем кэш, чтобы не пришлось делать bank run.

Наши правила

Своевременно вносить расходы в приложение на соответствующие счета, следить, чтобы остатки в приложении совпадали с реальными. Однажды супруга в ходе обсуждения бытовых вопросов убирала со стола и случайно вместе с мусором выбросила в ведро 60 000 Р, которые ей заплатили в этот день клиенты. Недостача обнаружилась, потому что не сходились остатки в приложении. Повезло, что решили в шутку проверить помойку, где и нашли деньги.

В любой ситуации откладывать минимум 15% любого поступления в виде накоплений

️ Диверсификация: треть сбережений хранить в безналичной форме, треть в наличной, треть в валюте. При этом 75% — доллары, 25% — евро. Я слышал от друга-банкира, что евро — токсичный актив; не очень понимаю сути, но верю ему. Деньги стараюсь менять регулярно: с изменениями курса никогда не угадаешь, в какой момент будет выгоднее купить валюту. Я жду максимум день-два. Лучше менять на автомате, по 32 рубля доллар уже точно не будет.

По сути, неважно, в какой валюте накопления, главное, чтобы они колебались разнонаправленно. Если рубль укрепляется — мы богатеем в рублях, если дешевеет — в долларах

Комментарии

Анастасия 15.07.20 (12:37)

Очень актуально и полезно, спасибо.

Ян 01.03.20 (18:30)

Давно искал такие шаблоны, ПРО на мой взгляд, очень удобный.

Вера 30.10.19 (12:13)

Еще проще вести бюджет с Telegram-ботом.

Можно ему даже фото QR-кода с чека отправлять. Бот сам распределит все позиции по категориям.

мразь 20.10.19 (16:27)

ну все, финансы, держитесь, щас я вас как посчитаю

Евдокия 16.09.19 (22:06)

Все правильно пишете, емко и по делу. Но все же у большинства людей в финансовый календарь попадают только жизненно важные расходы. Средств на развлечения просто нет…

Яценко Татьяна 02.09.19 (22:51)

спасибо, очень полезно!!!

Иван 13.08.19 (13:00)

Программу скачал — пока работает бесплатно ))). Функционал понятный, отчеты радуют. С таблицами работать сложнее и дольше.

Виталий 01.03.19 (18:44)

Таблицы скачал. Сейчас опопробую 🙂

Наталья 15.02.19 (06:31)

Статья полезная. Спасибо! Раньше вела домашнюю бухгалтерию в тетради. Сейчас пробую в эгзеле. Таблица гораздо удобнее.

Образование

В этом году мы поняли, что мало тратим на образование, и решили исправить ситуацию. Подписались на исторический журнал «Князья, цари, императоры» — 1200 рублей в месяц. А для сына выписываем комиксы «Марвел» — около 800 рублей. Там много картинок, ему они очень нравятся, листает их только так.

Планируем с женой купить подписку на Busuu и в жестком режиме тратить время на португальский язык. Думаю, начнем после закрытия ипотеки, чтобы быть морально разгруженными.

Как экономим. У нас есть желание пойти на курсы поваров, но мы пока не нашли интересных вариантов, поэтому остановились на каналах Ютуба, будем копировать кулинарные навыки.

Еще я очень внимательно изучаю обучающие ролики канала Т—Ж про эксель и рубрику «Адвокач».

| Траты на самообразование и чтение | |

|---|---|

| Всего | 2000 Р/месяц |

| Подписка на журнал | 1200 Р |

| Комиксы для сына | 800 Р |

Траты на самообразование и чтение

2000 Р/месяц

Подписка на журнал

1200 Р

Комиксы для сына

800 Р

Как объединить таблицы в Ворде?

Иногда созданные таблицы в вордовском документе требуется объединить. Для этого пользователю требуется найти на панели инструментов значок под названием «Отобразить все знаки». После этого в документе станут видны все скрытые знаки. Далее необходимо удалить все отступы и пробелы, которые будут отображены между двумя таблицами. Сделать это можно воспользовавшись кнопками Delete или Backspace, расположенными на клавиатуре. После этого таблицы объединятся между собой. Данный способ применим практически во всех версиях текстового редактора Ворд.

Мы очень надеемся, что наша статья, в которой мы рассказали, как нарисовать таблицу в Ворде, помогла вам в работе с текстовым редактором. На самом деле, в этом нет ничего сложного и если следовать алгоритму действий, то с таким заданием справиться даже начинающий пользователь Word. Дерзайте, и у вас все обязательно получится!

Таблицы в программе Word позволяют оформить информацию в более удобном виде, придавая большую наглядность. Можно в удобной форме составит список работников или телефонов компании, свести в одну таблицу результаты каких-то исследований или просто составить удобный список покупок. Но, чтобы добиться необходимого результата отображения информации в таблице, нужно иметь какое-то представление о том, что и как можно делать с созданной таблицей и как менять ее параметры. В данной же статье мы остановимся на вопросе, как сделать таблицу в Ворде.

Начиная с версии MS Word 2007

, интерфейс программы претерпел значительных изменений, окончательно запутав неопытных пользователей. Все окошки для различных настроек практически не поменяли свой внешний вид, а поменялось только меню для их вызова.

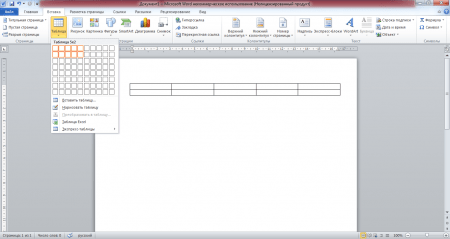

Начнем мы с самого начала и рассмотрим, как сделать таблицу в Ворде. Сделать таблицу в Ворде можно разными способами, но в любом случае необходимо перейти на вкладку меню «Вствка»

.

Чтобы выбрать способ создания таблицы в Word

, достаточно нажать на значок таблицы и в выпадающем списке выбрать необходимый вариант. Всего предлагается шесть различных вариантов.

Способы создания таблиц в Word:

— (выделение необходимого количества ячеек для создания таблицы с мгновенным отображением результата выделения на листе в процессе выбора);

— (в появившемся окошке указывается количество строк и столбцов с минимальными настройками);

— (вместо курсора появляется карандаш, которым в прямом смысле можно нарисовать необходимую вам таблицу);

— (преобразовывается в таблицу выделенный текст, функция неактивна, если текст не выделен);

— (делается вставка таблицы в формате ячеек Excel);

— (готовые шаблоны и настройки для таблиц).

Рассмотрим все эти способы немного подробнее. Первый способ является самым быстрым и наглядным способом, без каких либо настроек, кроме выбора количества ячеек. Таким способом можно сделать таблицу в Ворде максимальным размером 10х8, так как больше не позволит отведенное для этого поле выбора размера. При выделении ячеек в этом поле таблица сразу отображается на листе, растягиваясь по ширине. Для завершения выбора достаточно кликнуть в поле выбора, остановившись на каком-либо размере таблицы.

При выборе пункта «вставить таблицу…»

появляется окошко, в котором можно ввести параметры будущей таблицы. При этом способе создание таблиц в Word

сводится к указанию количества строк и столбцов, а также выбору способа задания ширины столбцов.

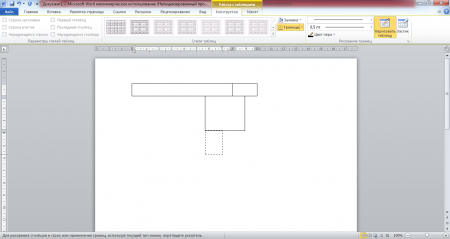

Вариант «нарисовать таблицу»

самый интересный из всех в плане создания таблицы. После выбора режима вместо курсора появляется инструмент «карандаш»

, позволяющий нарисовать таблицу в Ворде

любого размера и сложности. Карандашом рисуются отдельные ячейки произвольного размера, которые можно разделить на большее количество просто нарисовав разделитель.

Менее интересен для нас пункт «преобразовать в таблицу»

. Во-первых, если на листе нет выделенного текста, то эта функция просто неактивна. Во-вторых, сложно с помощью этой функции добиться разбиения текста по ячейкам таблицы именно так, как нам необходимо. Хоть это и заманчиво звучит «преобразовать текст в таблицу word»

, но пользоваться данным способом следует только в каких-то идеальных случаях.

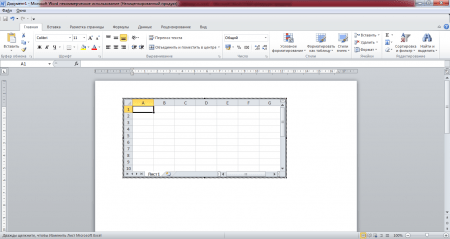

«Таблица Excel»

будет нам интересна, если необходимо вставить в текст результаты каких-то сложных расчетов с возможностью быстрого перерасчета при изменении исходных данных. Но в такой таблице будет отсутствовать возможность применения различных стилей к тексту, присутствующих в Word. Таким способом можно перенести любую таблицу из Excel в Word.

Остались . Здесь нам предоставляются на выбор шаблоны таблиц Word

с разными стилями оформления.

Почему метод эффективен

Выбрав метод кувшинов в качестве системы ведения вашего бюджета, вы очень скоро привыкнете укладываться в рамки и не бояться непредвиденных расходов. Разделить средства на шесть категорий предельно просто и быстро. Единственную сложность представляет определение величины кувшина № 1 – здесь нужно скрупулезно все подсчитать и ничего не упустить. На все остальные расходы установленных пропорций вполне достаточно, особенно учитывая то, что бытовую технику, например, вы обновляете не каждый месяц, праздники также бывают не каждый месяц и т.д.

Правило 6 кувшинов поможет вам избавиться от кредитов. Часто мы покупаем в кредит ту или иную вещь, потому что хотим получить ее здесь и сейчас. Многие банки предлагают систему рассрочки. Это тот же кредит, только проценты уже заложены в цену товара. Переплата за купленный таким способом компьютер будет высока, а техника, как известно, быстро устаревает. Используя данное правило 2-3 месяца, вы сможете спокойно взять средства на покупку такой техники из кувшина № 4 и не переплачивать банкам.

Расходы семейного бюджета

Распределение расходов осуществляется по нескольким категориям:

- питание — расходы, связанные с приобретением еды для ежедневного потребления;

- транспорт — расходы на проезд в общественном транспорте или на личном автомобиле;

- личные — расходы на каждого члена семьи: одежда, обувь, предметы гигиены;

- коммунальные — расходы на оплату коммунальных услуг;

- связь — оплата сотовой связи, Интернета;

- накопления — определенная сумма, откладываемая для достижения поставленной финансовой цели.

Расходы можно поделить на две основные категории: регулярные и временные. Так покупка учебников в школу, одежды или книг не является необходимой каждый месяц, а продукты и связь должны оплачиваться ежемесячно.

При ведении семейного бюджета могут возникать ситуации, связанные с получением большой суммы денег, или, наоборот, с растратой имеющихся средств. Если доход в семейный бюджет равен расходу, ситуация сбалансирована. В ином случае, когда денег получено больше, чем потрачено, или наоборот, получено меньше, чем потрачено, возникает профицит или дефицит бюджета. В случае возникновения дефицита семья часто обращается за финансовой помощью, оформляя кредиты, и зачастую кредиты становятся настоящим злом, которого можно избежать, если правильно планировать финансы.

Главная проблема использования заемных средств кроется в том, что расходы, связанные с ежемесячным погашением, начинают сильно превосходить доходы.

Задача каждой семьи — сформировать рациональный потребительский бюджет — это идеальный порядок расходования средств, сформированный с учетом рациональных норм потребления.

Доходную часть семейного бюджета можно отобразить в следующей таблице:

| Заработная плата папы | |

| Должностной оклад | 40 000 |

| Удержания: подоходный налог 13% | 5 200 |

| Сумма к выплате | 34 800 |

| Заработная плата мамы | |

| Должностной оклад | 37 000 |

| Удержания: подоходный налог 13% | 4 810 |

| Сумма к выплате | 32 190 |

| Общий доход семьи | |

| Должностной оклад | 77 000 |

| Удержано: подоходный налог 13% | 10 010 |

| Сумма к выплате | 66 990 |

По мнению кандидата экономических наук Медведева В.Д., за последние годы произошли определенные изменения в структуре доходов, поступающих в семейный бюджет. В целом существенно повышается процент доходов от осуществления предпринимательской деятельности, сдачи в аренду различных объектов собственности, а также от ведения дополнительных видов деятельности. Вместе с тем доля социальных трансфертов в малообеспеченных семьях остается высокой, а незначительная доля пособий на детей в целом отражает неэффективность реализуемых мер социальной политики.

Также произошли изменения в структуре расходов в семьях: доля затрат на питание существенно возросла, а на непродовольственные товары — уменьшилась.

Один из финансовых экспертов и составитель экономической теории — Лобачева Е.Н. —отмечает, что воспроизводство главного экономического фактора, рабочей силы, происходит на уровне семьи. Также именно семья осуществляет конечное потребление производимых в стране продуктов.

В связи с этим вопросами, связанными с доходами населения, в нашей стране долгое время занимались не финансисты, а демографы, из-за чего возникли некоторые проблемы с пониманием того, как нужно правильно формировать и расходовать семейный бюджет. Культура ведения учета семейного бюджета в нашей стране практически не развита, из-за чего даже семьи с хорошим доходом часто не могут правильно распоряжаться финансами и не имеют никаких счетов.

Теперь, в текущее время, происходит достаточно сложный и болезненный процесс перехода для многих слоев населения к рынку. Для создания благоприятных условий необходимо проводить глубокий анализ экономической жизнедеятельности семьи, а также научиться правильно использовать результаты этого анализа.

В данной экономической теории семейный бюджет представлен, как общепринятая форма организации семейной экономики. Жизнедеятельность каждой семьи начинается, прежде всего, с получения и распределения дохода – это первый и главный вопрос, который должны решить супруги после вступления в брак.

Финансовая цель

Уже продолжительное время мы каждый январь ставим себе финансовые цели на год. Обычно они выглядят так: «Заработать Х, накопить Y, инвестировать Z». Сейчас из-за ипотеки цели трансформировались: «Заработать Х, погасить долг по квартире на Y, сделать ремонт». Обычно стараемся повышать планку на 50% по сравнению с прошлогодними целями.

Правда, я понимаю, что любая количественная цель есть ограничение. Допустим, человек смотрит на океан, видит какие-то ближайшие объекты — катер, буек или яхту на горизонте — и не пытается разглядеть другой берег вдали или бесконечность. С финансами то же самое: если поставить легкую цель, то, когда ее достигнешь, будет эффект «я молодец» и мотивация снизится. А от суперсложной, нереалистичной задачи в процессе могут опуститься руки. Лучше, чтобы цель была сложной, но достижимой. Дорога к ней не должна превращаться в приятную прогулку, иначе легко войти в зону комфорта.

Если говорить про конкретные цели, то они делятся на краткосрочные:

- Снизить платеж по ипотеке с 300 000 Р до 250 000 Р в месяц.

- Доделать ремонт и переехать в свое жилье.

- Закрыть ипотеку в ближайшие 5 лет.

И долгосрочные:

- Заработать на образование детям — то, которое они выберут сами. Точной суммы тут нет, я пока не изучал этот вопрос.

- Иметь достаточные накопления и пассивный доход, чтобы проводить 6 месяцев в году в любой точке мира.