Рубрики

Содержание:

- Показатели анализа финансовых результатов деятельности предприятия и их экономическая интерпретация

- Популярныефин. термины

- Метод вертикального анализа финансовой отчетности

- Анализ финансовой отчетности предприятия

- Метод горизонтального анализа финансовой отчетности

- Ответы на часто задаваемые вопросы

- Цели финансового анализа организации

- Топ-3 коэффициента рентабельности

- Источники информации, применяемой в финансовом анализе

- Основные методы финансового анализа

- Коэффициенты в финансовом анализе

- Бизнес и финансы

- Некоторые особенности горизонтального и вертикального фин. анализа

- Анализ финансовых показателей – эффективный инструмент в руках аналитика

- Как посчитать финансовый результат деятельности предприятия

- Топ-3 коэффициента ликвидности

- Справочная информация

- Выводы по результатам анализа

Показатели анализа финансовых результатов деятельности предприятия и их экономическая интерпретация

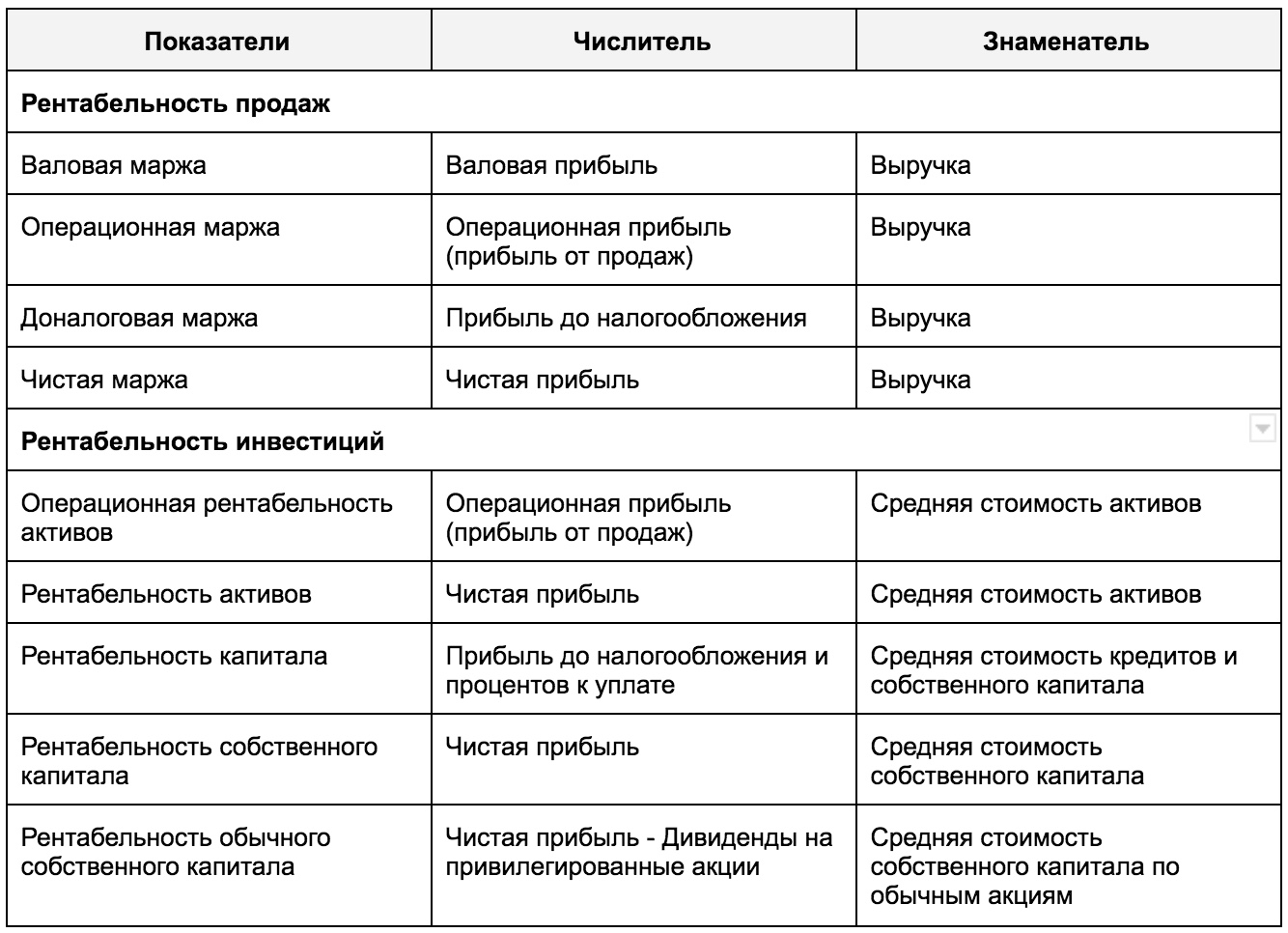

Для оценки результатов проведенного выше анализа применяется метод относительных показателей. Маржа – это тоже финансовые коэффициент, о ней мы говорили выше – а значит, уже успели частично затронуть упомянутый метод исследований

Обратите внимание на таблицу, представленную ниже:

Финансовые аналитики производят расчет коэффициентов рентабельности ради проведения оценки показателей прибыли, полученной предприятием за период:

- Перечисленные в таблице показатели рентабельности продаж выражают промежуточные результаты в ОФР в виде % от выручки (например, операционную и валовую прибыль).

- А показатели рентабельности инвестиций демонстрируют отношение прибыли к собственному (акционерному) капиталу, активам:

- для рентабельности обычного акционерного капитала (который измеряет отдачу вырученных фирмой средств исключительно на ее обыкновенные акции) отдача будет оцениваться как чистая прибыль за минусом дивидендов по привилегированным акциям (т.к. они в итоге вернутся владельцам привилегированного капитала);

- для рентабельности активов отдача будет измерена как чистая прибыль (имеется ввиду, после расчетов по заемному капиталу и процентов);

- для операционной рентабельности активов отдача рассчитывается как операционная прибыль (до налогообложения, неосновных расходов и % по долговым источникам финансирования).

Если аналитиком замечены высокие значения всех коэффициентов рентабельности, значит, деятельность анализируемой компании достаточно прибыльная. Чтобы увидеть, каким образом формируется рентабельность исследуемой компании, коэффициенты рентабельности необходимо оценивать не только индивидуально, и в группе:

Коэффициент рентабельности

Основные сведения

Формула расчета

Рентабельность активов

Показывает, какова отдача на все имеющиеся и используемые в производстве активы (чем больше значение, тем большую прибыль приносить эксплуатируемое кол-во активов).

Наиболее часто используемая формула (не принимается во внимание структура финансирования):

Если вернуть проценты к уплате (% следует скорректировать с учетом налога на прибыль):

Можно рассчитать показатель на допроцентной и доналоговой основе (при этом нужно измерить прибыльность до вычета % по долгам):

Рентабельность капитала

Демонстрирует объем прибыли, заработанной на весь имеющийся капитал.

В числителе – прибыль до вычета % и налогов,

в знаменателе – общий капитал (собственный + долгосрочные и краткосрочные займы).

Рентабельность собственного капитала

% к уплате не включаются в расчет (показатель измеряется как чистая прибыль).

В числителе – чистая прибыль,

в знаменателе – весь собственный капитал (обычных акционеров, привилегированный, меньшинства).

Рентабельность обычного собственного капитала

Разновидность рентабельности собств. капитала.

Аналогично, но в знаменателе – обычный собственный капитал, только на обыкновенные акции.

Популярныефин. термины

- Рентабельность

- Ликвидность. Расчет коэффициентов ликвидности.

- Рентабельность продаж

- Чистые активы

- Рентабельность собственного капитала (Return on equity)

- Коэффициент оборачиваемости

- Фондоотдача

- Коэффициент автономии

- Коэффициент обеспеченности собственными оборотными средствами

- Оборачиваемость дебиторской задолженности (Receivable turnover)

Все термины →

Метод вертикального анализа финансовой отчетности

Вертикальный анализ финансовых отчетов осуществляется с целью определения общего финансового положения предприятия. Это обусловлено тем, что за данный год все суммы конвертированы в проценты от главного компонента финансовой отчетности. Анализ по вертикали показывает состав каждого финансового отчета, при этом определяется наличие существенных изменений.

После установления общей суммы активов для каждого года как 100% (или общих обязательств с добавлением акционерного капитала для сбалансированности сумм) суммы по разным счетам будут рассчитываться в процентах от общей суммы активов. Вертикальный анализ отчета об убытках и прибыли помогает определять:

- долю выручки от товарной реализации товаров;

- процент валовой прибыли;

- показатель совокупности расходов (в процентах), компании в рассматриваемый период.

Анализ финансовой отчетности предприятия

Метод горизонтального анализа финансовой отчетности

Стандартное проведение анализа финотчетности начинается с метода горизонтального анализа. Горизонтальный анализ отчетности рассматривает функционирование компании на протяжении нескольких периодов. Данный анализ при этом сфокусирован на изменениях в отчетности со временем.

Наряду с представленными в финансовой отчетности суммами, горизонтальный анализ помогает увидеть некоторые изменения с течением времени и выявить тревожные и позитивные тенденции.

По сути, базовый год выбирается в зависимости от конкретного пользователя отчетности. Например, в ситуации, когда инвестор решает вопрос покупки или продажи акций компании; в момент значительных изменений для компании (новое руководство или линейка продукции). В этой ситуации за базовый год принимается обычно последний перед изменениями год.

Ответы на часто задаваемые вопросы

Вопрос №1: Можно ли ограничиться каким-либо одним видом анализа (горизонтальным либо, например, проанализировав только коэффициенты)?

Каждый вид анализа имеет свое предназначение, поэтому определенный минимум информации он в любом случае даст. Но для более детального исследования, чтобы получить максимально полную и точную детализацию по изучаемому вопросу, этого, конечно, будет мало.

Поэтому проводится горизонтальный, вертикальный анализ. Калькулируются коэффициенты ликвидности, сопоставляются группы активов и пассиков. В дополнение к этому может проводиться также факторный сравнительный анализ.

Цели финансового анализа организации

Финансовый анализ, проводимый в организации – это инструмент, который позволяет выявить сильные и слабые стороны организации и подскажет как можно поправить создавшееся положение.

Поскольку цифры беспристрастны, анализ ключевых показателей дает объективную картину развития компании.

Обычно на проведение финансового анализа на предприятии затрачивается достаточно большое количество времени и усилий.

Целью таких мероприятий является определение состояния компании, его финансовой устойчивости. Кроме того, анализ должен дать руководство к действию по улучшению положения организации, при этом осуществляя грамотные финансовые операции. Проведение любых подобных мероприятий тщательно продумывается и просчитывается, составляется финансовая политика.

Именно финансовый анализ призван выявить все сильные и слабые стороны в работе, оптимизировать активы и пассивы. Главная цель проводимых мероприятий – получить в конечном итоге конкурентоспособное, платежеспособное и финансово устойчивое предприятие.

Топ-3 коэффициента рентабельности

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Смотрите ⇒ Акцию от Школы Финансового Анализа Жданова Василия

Переходим к рассмотрению трех самых важных коэффициента рентабельности. Эти коэффициенты показывают эффективность управления денежными средствами на предприятии.

В данную группу показателей входит три коэффициента:

- Рентабельность активов (ROA),

- Рентабельность собственного капитала (ROE),

- Рентабельность продаж (ROS).

Кем используются коэффициенты финансовой устойчивости?

Коэффициент рентабельности активов (ROA) используется финансовыми аналитиками для диагностики эффективности предприятия с точки зрения доходности. Коэффициент показывает финансовую отдачу от использования активов предприятия.

Коэффициент рентабельности собственного капитала (ROE) представляет интерес для собственников бизнеса и инвесторов. Он показывает, как эффективно были использованы вложенные (инвестированные) в предприятие деньги.

Коэффициент рентабельности продаж (ROS) используется руководителем отдела продаж, инвесторами и собственником предприятия. Коэффициент показывает эффективность реализации основной продукции предприятия, плюс позволяет определить долю себестоимости в продажах

Необходимо отметить, что важно не то, сколько продукции продало предприятие, а то, сколько чистой прибыли оно заработало чистых денег с этих продаж

В таблице ниже представлена формула расчета трех самых важных коэффициентов рентабельности и их нормативные значения.

|

Коэффициенты |

Формула | Расчет |

Норматив |

|

| 1 | Рентабельность активов (ROA) |

Коэффициент рентабельности активов = Чистая прибыль / Активы |

ROA = стр.2400/стр.1600 |

>0 |

| 2 | Рентабельность собственного капитала (ROE) |

Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал |

ROE = стр.2400/стр.1300 |

>0 |

| 3 | Рентабельность продаж (ROS) |

Коэффициент рентабельности продаж = Чистая прибыль/ Выручка |

ROS = стр.2400/стр.2110 |

>0 |

Источники информации, применяемой в финансовом анализе

Зачастую заинтересованные в результатах финансового анализа лица не имеют полноценного доступа к внутренним отчетным данным организации, поэтому главным источником информации для финансового анализа выступает публикуемая официальная бухгалтерская отчетность.

Основными формами отчетности являются следующие:

- Бухгалтерский баланс организации;

- Отчет о прибылях и убытках.

Данные отчетные формы дают возможность рассчитать ключевые финансовые коэффициенты и показатели.

Для проведения более глубокого финансового анализа можно применять отчеты о движении денежных средств и капитала организации, составляются которые по результатам финансового года. Если требуется более детальный анализ определенных аспектов деятельности организации, например, расчет финансового левериджа, то необходимо наличие исходных данных текущего производственного и бухгалтерского учета.

Основные методы финансового анализа

Исследование финансовой устойчивости предприятия требует использования разнообразных методов, предназначенных специально для проведения аналитической деятельности.

Среди основных методов финансового анализа многие исследователи выделяют:

- Факторный анализ. Позволяет оценить влияние различных факторов на итоговую финансовую отчетность. При помощи данного способа аналитики способны определить причины, которые вызывают изменения в показателях.

- Пространственный или сравнительный анализ. За аналитическую основу берутся как отдельные показатели фирмы, так и межхозяйственные отчеты конкурирующих компаний.

- Трендовый анализ. Этот способ позволяет изучить отклонения отчетных показателей за квартал или год, по сравнению с базисным периодом. Трендовый вариант способствует формированию приблизительного прогноза на будущее.

- Вертикальный или глубинный анализ. При помощи данного метода определяются структура основных финансовых показателей и их удельный вес в балансе предприятия.

- Метод финансовых коэффициентов. Позволяет дать объективную оценку состояния фирмы.

- Горизонтальный анализ. Его также называют временным, продольным или ретроспективным. Главная цель горизонтального метода финансового анализа – это сравнение отчетности с предыдущими периодами. Такой способ проверки позволяет выявить тенденции развития фирмы.

Все варианты финансового анализа базируются на данных бухгалтерского учета и отчетности.

Формы бухгалтерской отчетности

Полученные показатели могут быть:

- Абсолютными. Для этих данных характерны объем, численность или размер. Расчёт абсолютных показателей всегда выражается в какой-либо единице измерения: денежной, условной, натуральной.

- Средними. Показатели используются для обобщения полученной информации. Средняя величина является «центром» анализируемых данных.

- Относительными. Эти показатели представляют собой отношение одних абсолютных данных к другим. Другими словами, данные показывают, сколько единиц одной величины приходится на единицу другой.

Количественные

Количественные методы – это способы проведения финансового анализа, в основе которых лежат краткие математические вычисления.

Дополнительная информация. В ходе исследования аналитики получают точные цифры, согласно которым производится дальнейший логический выбор верного варианта действий.

Среди количественных методов можно выделить:

- Экономико-математические способы. Наиболее популярным представителем данного метода является корреляционно-регрессивный анализ. На втором месте находится факторный анализ.

- Балансовый метод;

- Статистические способы. К ним относятся следующие методы: индексный, табличный, графический, вариант цепных подстановок.

- Двойную запись.

Показатели для оценки финансовой устойчивости

Качественные

Качественные методы представляют собой целый ряд аналитических приемов и способов, которые основаны на профессиональной интуиции и опыте аналитиков, а также их логическом мышлении.

При помощи них можно сделать вывод:

- об экономической устойчивости фирмы;

- о платежеспособности и ликвидности компании;

- о кредитоспособности предприятия;

- об инвестиционном потенциале организации.

Мозговой штурм

Качественный анализ состоит из целого ряда эвристических приемов, к которым относятся:

- метод деловых игр;

- мозговой штурм;

- разработка сценариев;

- метод экспертных оценок.

Данные способы чаще всего применяются в прогнозировании и стратегических исследованиях.

Коэффициенты в финансовом анализе

Финансовый анализ позволяет выявить важные тенденции, например вероятность банкротства.

Коэффициенты, рассчитываемые в процессе финансового анализа характеризуют определенный аспект финансовой деятельности компании. Среди наиболее популярных финансовых коэффициентов следует выделить следующие:

- Коэффициент автономии. Его расчет производится как отношение стоимости собственного капитала организации к общей его сумме.

- Коэффициент финансовой зависимости — отношение обязательств предприятия к его активам.

- Коэффициент текущей ликвидности — частное от деления суммы оборотных активов на сумму краткосрочных обязательств.

- Коэффициент быстрой ликвидности — отношение сумм наиболее ликвидных активов предприятия (денежные средства, краткосрочная дебиторская задолженность, а также краткосрочные финансовые вложения) к сумме краткосрочных обязательств.

- Рентабельность собственного капитала. Этот показатель измеряется отношением суммы чистой прибыли предприятия к собственному капиталу.

- Рентабельность продаж определяется как отношение валовой прибыли предприятия к объему выручки.

Бизнес и финансы

БанкиБогатство и благосостояниеКоррупция(Преступность)МаркетингМенеджментИнвестицииЦенные бумагиУправлениеОткрытые акционерные обществаПроектыДокументыЦенные бумаги — контрольЦенные бумаги — оценкиОблигацииДолгиВалютаНедвижимость(Аренда)ПрофессииРаботаТорговляУслугиФинансыСтрахованиеБюджетФинансовые услугиКредитыКомпанииГосударственные предприятияЭкономикаМакроэкономикаМикроэкономикаНалогиАудитМеталлургияНефтьСельское хозяйствоЭнергетикаАрхитектураИнтерьерПолы и перекрытияПроцесс строительстваСтроительные материалыТеплоизоляцияЭкстерьерОрганизация и управление производством

Некоторые особенности горизонтального и вертикального фин. анализа

Итак, структура показателей бух. баланса фактически всегда подвергается сначала горизонтальному, а затем вертикальному анализу. Рассмотрим отдельные нюансы каждого из них. Показатели, которые изучаются в первом и втором случае, по сути, одни и те же. Только анализируют их в разном ракурсе.

| Горизонтальный анализ бух.баланса | ||||

|

Изучаемые показатели |

Данные по каждому из них на начало отчетного периода | Данные по каждому из них на конец отчетного периода |

Отклонения (сумма) |

Отклонения (в %) |

| Запасы | ||||

| Дебитор. задолженность и т. д. |

Состав таблица показывает, что для горизонтального анализа берут требуемые данные на начало и конец изучаемого периода. Например, на 31.12.2018 и на 31.12.2017. Далее фиксируют произошедшие изменения (рост, снижение значений за рассматриваемый период и вытекающие из этого последствия), т. е. «читают бух. баланс».

Для сравнения, вертикальный анализ проводится при наличии следующих данных (см. по таблице) за этот же период времени.

| Изучаемые показатели | Данные по ним на нач. периода | Данные по ним на конец периода |

Отклонения

(%) |

||

| сумма | % к итогу | сумма | % к итогу | ||

| Запасы | |||||

| Дебитор. задолженность |

В целом изучаемые показатели те же, но их оценка производится в динамике и по удельному весу. Сравнивают их за весь период по аналогичному принципу: фиксируют рост либо снижение, но уже в процентном выражении. Например, каков удельный вес своего капитала, какие структурные сдвиги выражены наиболее всего. На основе этого делают заключения об изменениях, произошедших в общей структуре капитала и имущества предприятия.

Анализ финансовых показателей – эффективный инструмент в руках аналитика

Рассчитав финансовые показатели, можно узнать о текущем положении дел на предприятии и оценить его перспективы. Грамотный анализ позволит правильно выстроить стратегию развития, улучшить концепции управления активами и привлеченными средствами компании. Главным источником информации при этом выступает отчетность организации, мониторинг которой желательно проводить почаще.

Хотите овладеть современными инструментами финансового анализа для принятия удачных управленческих решений?

Пройдите тренинг “Финансовый анализ: современные инструменты и эффективные управленческие решения”, чтобы получить практические навыки работы с данными финансовых отчетов за 4 занятия. Зарегистрируйтесь, чтобы посмотреть фрагмент тренинга бесплатно!

Тренинг по финансовому анализу

Как посчитать финансовый результат деятельности предприятия

Вот несколько простых правил:

- финансовый результат деятельности предприятия – это разница между доходами и расходами. Если она положительна, то итог называется прибылью. Если отрицательна – убытком. Выходит, отождествлять прибыль с доходами, а убыток с расходами неверно. Это принципиально отличающиеся показатели;

- финансовый результат бывает разный. Все определяется тем, какие именно доходы и расходы вы берете в расчет. Например, если вообще все, то получите чистую прибыль (убыток). Если только по основным видам деятельности, то прибыль (убыток) от продаж. Иначе она именуется операционным результатом деятельности;

- предыдущие два правила не совсем подходят для расчета нераспределенной прибыли или непокрытого убытка из баланса. Там это уже не просто доходы за вычетом расходов. Это сумма чистой прибыли (убытка), которую предприятие накопило за весь период функционирования с учетом корректировки на некоторые операции. Например, на уменьшение по причине выплаты дивидендов;

- в большинстве случаев неверно отождествлять доходы и расходы с денежными притоками и оттоками. Значит, нельзя рассматривать финансовый результат как остаток денег на счетах и в кассе. Такое равенство иногда возможно лишь у организаций, которые пользуются кассовым методом признания доходов и расходов. О том, кому разрешается его использовать, написано в п. 4 и 5 ст. 6 Закона «О бухгалтерском учете».

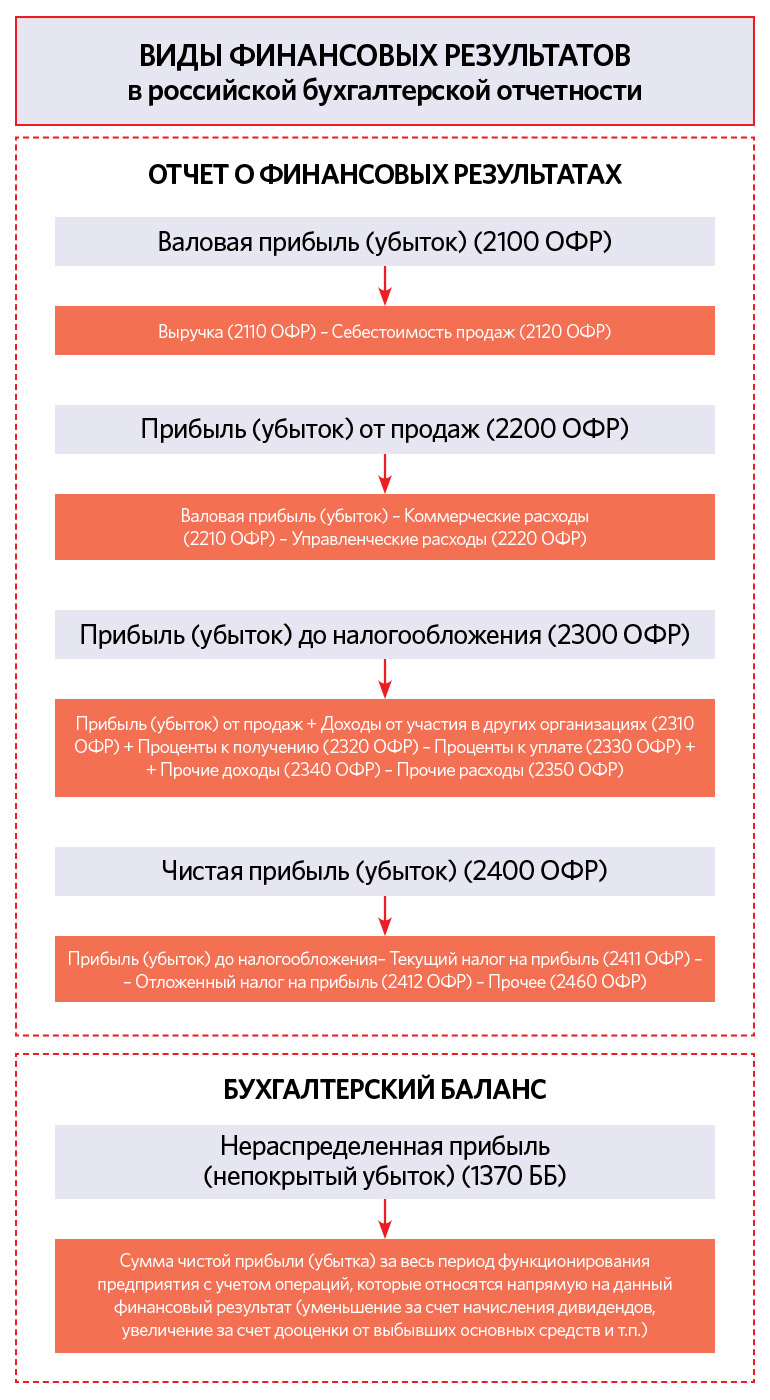

На схеме мы показали, как называются виды финансового результата в российской отчетности и как они рассчитываются.

Примечание:

ОФР – отчет о финансовых результатах;ББ – бухгалтерский баланс;цифры в скобках – номера строк бухгалтерской отчетности

Рисунок. Виды финансовых результатов в российской отчетности

Важно понимать: в финансовом анализе нет жестко заданных правил. Это значит, что методику расчета и набор как исходных, так и итоговых показателей аналитик всегда выбирает сам.

Топ-3 коэффициента ликвидности

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Начнем с золотой тройки коэффициентов ликвидности. Эти три коэффициента дают полное понимание ликвидности предприятия. Сюда входит три коэффициента:

- Коэффициент текущей ликвидности,

- Коэффициент абсолютной ликвидности,

- Коэффициент быстрой ликвидности.

Кем используются коэффициенты ликвидности?

Самый популярный среди всех коэффициентов – Коэффициент текущей ликвидности используется преимущественно инвесторами в оценке ликвидности предприятия.

Коэффициент абсолютной ликвидности интересен для поставщиков. Он показывает способности предприятия расплатиться с контрагентами-поставщиками.

Коэффициент быстрой ликвидности рассчитывается кредиторами для оценки быстрой платежеспособности предприятия при выдаче займов.

В таблице ниже представлена формула расчета трех самых важных коэффициентов ликвидности и их нормативные значения.

|

Коэффициенты |

Формула | Расчет |

Норматив |

|

| 1 | Коэффициент текущей ликвидности |

Коэффициент текущей ликвидности = Оборотные активы/Краткосрочные обязательства |

Ктл= стр.1200/ (стр.1510+стр.1520) |

>2 |

| 2 | Коэффициент абсолютной ликвидности |

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) /Краткосрочные обязательства |

Кабл= стр.1250/ (стр.1510+стр1520) |

>0,2 |

| 3 | Коэффициент быстрой ликвидности |

Коэффициент быстрой ликвидности = (Оборотные активы-Запасы)/Краткосрочные обязательства |

Кбл= (стр.1250+стр.1240)/(стр.1510+ стр.1520) |

>1 |

Справочная информация

ДокументыЗаконыИзвещенияУтверждения документовДоговораЗапросы предложенийТехнические заданияПланы развитияДокументоведениеАналитикаМероприятияКонкурсыИтогиАдминистрации городовПриказыКонтрактыВыполнение работПротоколы рассмотрения заявокАукционыПроектыПротоколыБюджетные организацииМуниципалитетыРайоныОбразованияПрограммыОтчетыпо упоминаниямДокументная базаЦенные бумагиПоложенияФинансовые документыПостановленияРубрикатор по темамФинансыгорода Российской Федерациирегионыпо точным датамРегламентыТерминыНаучная терминологияФинансоваяЭкономическаяВремяДаты2015 год2016 годДокументы в финансовой сферев инвестиционной

Выводы по результатам анализа

3.1. Оценка ключевых показателей

По результатам проведенного за весь рассматриваемый период анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения и результатов деятельности АО «Голдстар», которые приведены ниже.

Среди исключительно хороших финансовых показателей можно выделить такие:

- отличное соотношение ликвидных активов (оборотных активов за минусом запасов) и краткосрочных обязательств (коэффициент быстрой ликвидности равен 1,38);;

- коэффициент абсолютной ликвидности на последний день анализируемого периода (31.12.2019) равен 1,03 (высокий остаток свободных денежных средств, необходимых для текущих расчетов);;

- рост собственного капитала в течение анализируемого периода (с 31.12.2015 по 31.12.2019) происходил опережающими темпами по сравнению с общим увеличением активов организации;;

- чистые активы организации на 31 декабря 2019 г. значительно (в 62,8 раза) превышают уставный капитал;;

- долгосрочных источников финансирования деятельности организации достаточно для формирования нормальной величины чистого оборотного капитала, покрывающего имеющиеся запасы;;

- за 2019 год получена прибыль до уплаты процентов и налогов (EBIT) в сумме 8 404 719 тыс. руб., более того, наблюдалась положительная динамика по сравнению с данными за предыдущий год (+6 295 377 тыс. руб.);.

Среди финансовых показателей АО «Голдстар», имеющих положительные значения, можно выделить следующие:

- высокая рентабельность собственного капитала (51,1% годовых), ставшая во многом следствием малой доли собственного капитала;;

- за 2019 год рентабельность активов составила 9% годовых;;

- прибыль от финансово-хозяйственной деятельности (совокупный доход) за последний год составила 5 455 292 тыс. руб.;.

Среди финансовых показателей АО «Голдстар», имеющих отрицательные значения, можно выделить следующие:

- высокий коэффициент финансовой зависимости (высокая зависимость организации от заемного капитала, составляющего 80,1% от всего капитала организации);;

- значение индекса постоянного актива (1,47) не соответствует нормативному значению;;

- коэффициент текущей ликвидности (1,44) не соответствует принятому для данного показателя критерию (2);.

3.2. Рейтинговая оценка финансового положения и результатов деятельности АО «Голдстар»

|

|

На основании качественной оценки значений показателей на конец анализируемого периода, а также их динамики в течение периода и прогноза на ближайший год, получены следующие выводы. Баллы финансового положения и результатов деятельности АО «Голдстар» составили +0,16 и +1,75 соответственно. То есть финансовое положение характеризуется как нормальное; финансовые результаты за анализируемый период (с 31.12.2015 по 31.12.2019) как отличные. На основе эти двух оценок получена итоговая рейтинговая оценка финансового состояния предприятия, которая составила A – хорошее состояние.

Рейтинг «A» свидетельствует о хорошем финансовом состоянии организации, ее способности отвечать по своим обязательствам в краткосрочной (исходя из принципа осмотрительности) перспективе. Имеющие данный рейтинг организации относятся к категории заемщиков, для которых вероятность получения кредитных ресурсов высока (хорошая кредитоспособность).