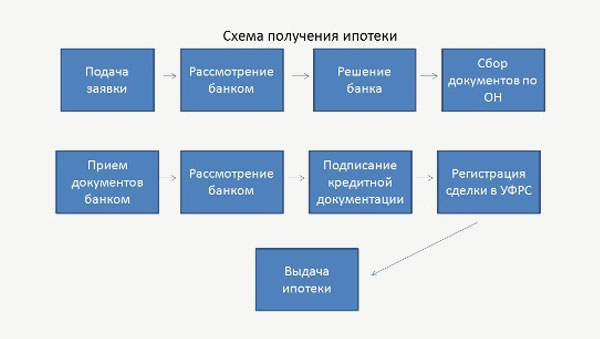

Простой расчет

Содержание:

- Возможно ли обойтись без ипотеки

- Нужна ли ипотека при экономическом кризисе?

- Как накопить на жилье с зарплатой 15000

- Примерные цены состояния рынка недвижимости в России

- №7 Подробная стратегия для самых расчетливых

- Способы покупки квартиры без ипотеки

- Выращивание саженцев

- Как приумножить деньги без риска?

- Сколько нужно зарабатывать, чтобы купить собственную недвижимость?

- Новое жильё в рассрочку

- Теплосчетчики на отопление в квартире

- Расчет примерной необходимой суммы

- Как заработать и накопить деньги на собственную квартиру с нуля?

- До скольки можно делать ремонт

- Про погашение кредита

- Преимущества и недостатки аренды

- Проверенные советы по накоплению

- Что еще сделать, чтобы быстрее накопить деньги на первоначальный взнос для покупки квартиры?

- Возможные способы приобретения жилой недвижимости

Возможно ли обойтись без ипотеки

Накопить нужную сумму на покупку квартиры можно, не оформляя ипотеку. Это вполне реально, при условии, что человек будет повышать свой доход, развиваться и правильно хранить деньги.

Накопленные средства не нужно хранить «дома под подушкой», поскольку они быстро обесцениваются. Их нужно использовать для получения еще большей прибыли.

Самый простой вариант – открытие накопительного счета в крупном и надежном российском банке.

Иметь собственную квартиру хотят все, но не каждый может накопить нужную сумму даже для оформления ипотеки и оплаты первоначального взноса.

Для того, чтобы откладывать большую часть зарплаты каждый месяц, нужна огромная воля и желание обзавестись своей недвижимостью, и тогда это станет вполне реальным.

Нужна ли ипотека при экономическом кризисе?

Среди обычных россиян большая часть думает, что покупка собственного жилья возможна только с помощью банковских кредитов. Но кредит – не всегда лучший вариант решения вопроса. Это может как помощь вам быстрее обзавестись желанной квартирой, так и усложнить вам жизнь.

Плюсы и минусы покупки жилья в ипотеку

Ипотечным кредитованием занимаются не только банковские, но и государственные структуры. Они создают различные социальные программы, которые предоставляют льготы и другие преимущества. К ним относится выгодные условия кредита. Так, с 1 января 2018 года семьи с детьми могут претендовать на ипотеку с 6% годовых, но есть ряд условий, который позволяет воспользоваться этой программой.

Плюсы такого вида кредитования:

- Размер регулярных взносов не слишком большой. Есть возможность уменьшить их сумму, увеличив срок общей выплаты по кредиту.

- Вы точно знаете, что жилье уже ваше и нет необходимости переживать за изменения тенденций рынка и инфляцию. Даже если вы не сразу переедете в свое жилье, она все равно уже в вашей собственности.

- Можно быстро обзавестись лучшим жильем, несмотря на невысокую зарплату.

- Короткий срок получения жилья. Как только будут готовы все необходимые документы, можно сразу же заселиться в новую квартиру.

Такой способ приобретения жилья лучше всего подходит для тех, у кого нет никаких накоплений. Особенно, если смена жилья – это жизненная необходимость, а не только желание. Но кроме плюсов, здесь есть и свои минусы.

- Высокий процент переплаты. В большинстве случаев он может достигать 50% стоимости жилья

- Даже то, что вы живете в квартире несколько лет не делает вас на 100% её владельцем. Пока вы не погасите все выплаты, банк может забрать квартиру, если у вас будут задолженности.

Как накопить на жилье с зарплатой 15000

Накопить серьезную сумму заработной платой 15000 рублей – задача нереальная. Если однокомнатная квартира стоит около 1800000 рублей, то на нее придется откладывать полностью всю зарплату в течение 10 лет. При этом нельзя позволять себе вообще никаких трат. Сделать это априори нереально. Значит, нужно искать другие способы того, где взять денег на квартиру.

С зарплатой 15000 рублей ипотеку не даст ни один банк. Об этом варианте нужно забыть. В данном случае, чтобы приобрести свое жилье, следует задуматься о поиске дополнительного источника дохода. Ниже будут рассмотрены способы, как это сделать

Также нужно обращать внимание на поддержку государство. Сейчас постоянно разрабатываются программы поддержки молодых семей

До сих пор действует материнский капитал. По нему при рождении или усыновлении второго и последующего детей матери выдается сертификат, который можно использовать для улучшения жилищных условий.

Помимо этого, можно взять деньги в долг у родственников. Однако это вызовет необходимость рано или поздно отдать всю одолженную сумму. Поэтому, когда зарплата составляет 15000 рублей наилучший вариант – поиск дополнительного источника доходов.

Примерные цены состояния рынка недвижимости в России

Стоимость жилых объектов повышается ежегодно – этот факто нужно принимать во внимание. Самое дорогое жилье – в Москве и Санкт-Петербурге

В некоторых развивающихся регионах за последние годы цены тоже существенно выросли, особенно это относится к курортным городам, таким, как Сочи, Краснодар, Анапа.

По России средняя цена однокомнатной квартиры составляет более 1 700 000 рублей.

В Москве

Поскольку в столице России цены на недвижимость очень высоки, накопить на квартиру с зарплатой 30000 можно лишь за много лет.

Для того, чтобы ускорить процесс, следует повысить свой доход любыми возможными способами.

Средние цены на жилье в Москве за один квадратный метр:

| Китай-Город, Лубянка, Охотный ряд, Парк культуры, Кропоткинская | От 361 000 рублей |

| Третьяковская, Полянка | 342 000 |

| Александровский сад, Боровицкая, библиотека имени Ленина, Тверская, Пушкинская и Арбатская | От 333 000 рублей |

| Проспект Мира, Сухаревская, Чистые Пруды, Сретенский бульвар, Комсомольская | От 266 000 рублей |

| Парк Победы, Павелецкая, Добрынинская, Кутузовская, Студенческая | От 239 000 |

| Воробьевы горы, Университет, Раменки | 236 000 рублей |

| Проспект Вернадского, Сокол, Аэропорт | От 198 000 |

| Рижская, Алексеевская, Марьина Роща, Сокольники, Динамо, Полежаевская | От 188 000 рублей |

| ВДНХ, Филевский парк, Славянский бульвар | От 170 000 рублей |

| Спартак, Ботанический сад, Свиблово | От 158 000 |

| Медведково, Бабушкинская, Измайловская | От 140 000 |

Чтобы купить недвижимость на окраине города, людям с зарплатой 30 000 рублей придется откладывать деньги несколько лет.

Наиболее высокий рост на недвижимость в 2020 году наблюдается в таких округах Москвы, как Центральный, Юго-Западный и Юго-Восточный.

Санкт-Петербурге (Питере)

Санкт-Петербург является лишь второй Столицей страны, но цены на недвижимость достаточно высоки, особенно в центральных районах.

И даже если убавить расходы, для покупки квартиры придется подумать о дополнительных способах заработка, поскольку зарплаты в СПб по сравнению с Москвой, небольшие.

Средние цены на объекты вторичной недвижимости в Санкт-Петербурге:

| Однокомнатная квартира | 4 500 000 рублей |

| Двухкомнатная | Более 7 000 000 |

| Трехкомнатная квартира | 10 000 000 рублей |

| Четырехкомнатная | Около 18 000 000 рублей |

Во многом цена на квадратный метр жилья зависит от района:

| Петроградский | 217 000 рублей |

| Адмиралтейский, Василеостровский | 127 000 рублей |

| Выборгский | 107 000 |

| Московский | 129 000 рублей |

| Курортный | От 100 000 |

| Невский | 94 000 рублей |

| Калининский, Кировский, Красногвардейский | 97 – 101 000 рублей |

| Красносельский | 89 000 рублей |

| Петродворцовый | 78 000 рублей |

| Колпинский | 68 000 |

Особенно дорого стоят объекты недвижимости, расположенные в старой, центральной части города и в исторических зданиях.

В некоторых квартирах Петербурга сохранилась лепная отделка, винтовые лестницы, старинная мозаика.

Наличие таких декоративных элементов может поспособствовать поднятию цены квартиры до 7 — 10 миллионов рублей, даже если она имеет всего одну или две комнаты.

Примеры цен, установленных на квартиры, расположенные в отдаленных от центра города районах, продаваемые в 2020 году в СПб:

| Петергофское шоссе | Однокомнатная – 3 000 050 рублей |

| Кронштадская площадь | 1 – ком. – 3 780 000 |

| Колпинский район | 2 – комнатная – 4 400 000 рублей |

В центральном районе, например, на Литейном проспекте, цена 6 – комнатной квартиры составляет 15 200 000 рублей.

При покупке нужно знать, что на объекты недвижимости, расположенные в центре, зачастую назначаются высокие цены и по той причине, что в квартиру входит сразу несколько комнат – от трех до семи.

Найти однокомнатную квартиру в старом фонде в центральной части Санкт-Петербурга практически не возможно.

В новостройках ситуация обстоит иначе. Купить квартиру в строящемся доме у метро Девяткино, Купчино, Международная можно около 1,5 – 1,9 миллионов за однокомнатную квартиру.

В уже готовых объектах с минимальным ремонтом квартира будет стоить около 2 000 000 рублей.

Другие города

Средние цены на квадратный метр жилья по города России:

| Мытищи | Около 100 000 рублей |

| Южно-Сахалинск | 104 000 |

| Балашиха | 89 000 рублей |

| Севастополь | 82 000 рублей |

| Владивосток | Около 100 000 |

| Таганрог | 39 000 рублей |

| Магниторск | 31 000 |

| Нижнекамск | 33 000 рублей |

| Орск | 25 000 рублей |

За последние годы были существенно увеличены на недвижимость в городе Сочи. Показатель по 1 квадратному метру составляет 98 000 рублей.

№7 Подробная стратегия для самых расчетливых

Способы покупки квартиры без ипотеки

Помимо ипотечных кредитов существуют и другие способы покупки жилья.

К ним относятся:

- Арендование жилья с дальнейшим выкупом. Такой вариант редко встречается у нас в стране, но поискать таких владельцев, которые захотят заключить такую сделку, стоит. В этом случае покупатель платит каждый месяц часть суммы за квартиру вместе с коммунальными услугами, как в рассрочку.

- Приобретение жилья путем накапливания денег. Это наиболее выгодный вид покупки с точки зрения экономичности. Вы не переплачиваете ни за какие кредиты или аренду, но для этого нужно подготовиться.

- Пожизненное арендование. Такие договора обычно заключаются с пожилыми людьми, у которых нет родственников или близких помогающих им. В этом случае тот, кто подписывает такой договор, обязуется жить с пожилым человеком, платить за медицинские препараты, свет, воду и другие услуги со своего кармана. После смерти старого владельца жилья квартира переходит к новому владельцу.

- Кредитование на потребительских условиях. Такой вид кредита менее выгоден, нежели ипотечный. Сроки здесь меньше, а переплата намного выше. Но даже при таких условиях много тех, кто с ними связывается.

Выращивание саженцев

Рассматривая вопрос, какой несложный но доходный бизнес можно открыть на 50 000 рублей, остановите выбор на выращивании саженцев кустов и деревьев, особенно декоративных. Все, что требуется от предпринимателя, – изучить условия разведения растений, обработать соответствующим образом большой участок возле дома или дачи и закупить материал.

Множество людей весной планируют посадить сад с плодовыми деревьями и кустами, эстетично оформить всю площадь двора декоративными насаждениями. Они и станут постоянными клиентами садовода-предпринимателя, который будет их систематически обеспечивать саженцами различных растений.

Как приумножить деньги без риска?

Совсем без риска едва ли выйдет, но свести их к минимуму можно. Для этого рассмотрим способы увеличить уже накопленную сумму. Какие варианты тут подойдут?

- Положить на депозит. Это самый, пожалуй, безопасный вариант, который может дать доход до 15% годовых.

- Вложить деньги в ПИФы (инвестиционный фонд). Доход может быть вплоть до 30-60%.

- Инвестирование в торговлю на Форекс. Если повезет, доход будет неплохой. Это рискованный способ, который может обеспечить самые высокие годовые проценты.

Не складывайте все яйца в одну корзину – не вкладывайте все деньги в одно место! Разместите их в разных банках, или в разных ПИФах. А лучше и там, и там.

Можно попробовать заработать, сдавая в аренду свою квартиру (если она есть, просто вас не устраивает) или в фирму такси – свою машину.

Сколько нужно зарабатывать, чтобы купить собственную недвижимость?

При маленькой зарплате и без ипотеки очень сложно накопить на квартиру или заработать денег на свое «гнездышко». Мы же предлагаем семь способов быстро решить вам жилищный вопрос.

На данный вопрос нет однозначного ответа, так как существует ряд факторов, упрощающих данный процесс. Например, при наличии различных государственных льгот, купить квартиру становится значительно проще, а значит и размер дохода может находиться на отметке в 30-50 тыс. рублей.

Помимо этого, есть варианты, когда могут оказать помощь со стороны. Например, когда родственники готовы дать часть средств на первоначальный взнос, либо работодатель полностью покрывает ипотеку. Ситуации бывают абсолютно разные, поэтому вопрос заработка напрямую зависит от того, есть ли какие-либо косвенные возможности получения помощи.

Если говорить о заработке без дополнительной помощи, то сумма дохода должна начинаться от 50 тыс. рублей при условии, что вы не единственный работаете в семье, а также отсутствуют дополнительные кредиты. В таком случае, приобрести недвижимость в кредит более чем реально, но будьте готовы значительно ужаться в прочих расходах, связанных с развлечениями и отдыхом. Всегда можно найти подработку и увеличить свой доход, поэтому старайтесь рассмотреть любые варианты, если вас начинает не устраивать финансовое положение.

Можно ли купить квартиру с зарплатой 20000-30000 рублей?

Накопить на квартиру, имея такой доход, крайне сложно, однако есть обстоятельства, при которых процесс заработка на недвижимость становится более реальным. Например, если жилье приобретать в небольшом городе, то его стоимость будет значительно ниже, чем в мегаполисах, поэтому даже 20-30 тысяч рублей в месяц будет вполне достаточно.

Имея социальные льготы так же реально купить квартиру. Например, если вы являетесь военнослужащим РФ, то вы можете получить квартиру, а всю ипотеку за вас погасит государство, но все это лишь при определенных условиях. Необходимо прослужить по контракту не менее 15-ти лет (постоянно условия меняются), поэтому заранее решите вопрос о том, готовы ли вы посвятить значительную часть своей жизни такой деятельности.

Конечно, в мегаполисе с такими деньгами будет крайне сложно, но если есть возможность откладывать средства, то обязательно займитесь этим, так как через некоторое количество времени вы вполне сможете накопить на первоначальный взнос. Придется экономить, чтобы откладывать хотя бы по 5-7 тысяч в месяц, зато в конце года вы будете приятно удивлены, узнав какая сумма накопилась. Таким образом, за 2-3 года вы вполне сможете набрать сумму на первоначальный взнос, а далее постепенно погашать ипотечный кредит. Но, это в том случае, если банк согласиться выдать вам такой займ, что при такой зарплате в крупных городах случается крайне редко.

Если вы работаете вместе с супругой и каждый зарабатываете по 20-30 тысяч рублей, то один из вас может стать поручителем. В таком случае вероятность отказа существенно сократиться, а вы получите желаемую недвижимость после оформления необходимых документов.

Накопить на квартиру сможете практически любой желающий, если правильно подойдет к решению данного вопроса. Конечно, далеко не всегда данный процесс будет легким, поэтому приготовьтесь к длительному ожиданию, но зато в конечном итоге вы сможете получить заветное жилье даже без займа.

Выбирайте оптимальный способ, исходя из собственных возможностей и потребностей, и тогда вы сможете добиться результатов в поставленные сроки без особых проблем.

Новое жильё в рассрочку

Застройщики, которые только начинают свою деятельность, всеми силами пытаются хорошо зарекомендовать себя и привлечь клиентов. Они продают недвижимость, предлагая различные скидки, акции, бонусы. Застройщики предлагают купить квартиру в рассрочку – то есть внести какую-то часть денежных средств на первом этапе, а остальную отдать в течение определенного периода времени. Рассрочка – это не кредит, поэтому выплата процентов не предполагается. Таким образом, – это ещё один метод, позволяющий купить недвижимость без денег.

Перед тем, как поставить свою подпись в договоре о рассрочке, следует обратить внимание на 2 нюанса:

- что будет в случае неуплаты суммы вовремя;

- как будет происходить процесс перехода собственности от продавца к покупателю.

Теплосчетчики на отопление в квартире

Расчет примерной необходимой суммы

Чтобы понять, сколько лет понадобится копить на жилье, необходимо взвесить свой семейных бюджет и ежемесячные расходы. Какая-то статистика здесь не уместна, ведь все это строго индивидуально.

Тем не менее существует закономерность, согласно которой средней семье из трех человек для нормального проживания в России потребуется тратить примерно 40000 р. ежемесячно. Если задаться целью экономии средств, то можно будет, например, отказаться от летнего отдыха и некоторых развлечений. Это даст возможность откладывать еще в пределах 5-10 тысяч. Эти не потраченные деньги можно сохранять на банковском счету, открыв для этого вклад с возможностью добавления средств.

Для наглядности можно рассчитать полученную сумму накопления, если откладывать ежемесячно по несколько тысяч и держать деньги на счету в банке:

- откладывая по 2000 р. в месяц на счет под 10 % годовых, можно за 5 лет накопить 156209 и 413279 – за 10 лет;

- если увеличить эту сумму до 5000 р. и иметь вклад на тех же условиях, то можно накопить 390523 за 5 лет и 1033197 за 10 лет;

- чтобы накопить на покупку жилплощади за 10 лет, нужно откладывать хотя бы по 10000 р. в месяц, в результате чего на счету окажется 2066394 рубля.

Как заработать и накопить деньги на собственную квартиру с нуля?

Вариантов для того, чтобы заработать на квартиру или накопить крайне много, но найти наиболее подходящий для себя довольно сложно. Необходимо руководствоваться личным финансовым положением и свободным временем (в случае подработки) для того, чтобы выяснить – сможете ли вы сделать это самостоятельно.

Реально ли за короткий срок купить недвижимость?

Реально все, главное правильно подойти к этому процессу. Конечно, студенту практически нереально накопить на собственную квартиру из-за того, что размер дохода несоизмерим с реальными ценами на недвижимость.

Например, молодой семье, учителю или другим гражданам, попадающим под государственную поддержку, гораздо проще приобрести жилье, так как первоначальный взнос будет значительно ниже, равно как и процентная ставка по ипотечному кредитованию. Молодому парню, владеющему или развивающему бизнес, вполне реально за 1-3 года с нуля накопить на квартиру и машину, но придется приложить множество усилий для реализации задуманного.

В качестве первоначальной суммы на квартиру или дом отлично подойдет материнский капитал, но он дается только в случае появления второго ребенка в семье.

К сожалению, еще не придумана 100% пошаговая инструкция, которая гарантировано приобретет к результату. Определенно придется тратить много сил для накопления финансов и реализации поставленной цели.

Без ипотеки в короткие сроки простому человеку практически невозможно накопить средства, так как средняя зарплата по стране не позволяет откладывать средства, поэтому придется подрабатывать или искать иные пути решения проблемы.

Накопить на квартиру или взять ипотеку?

Данный вопрос лучше всего разбирать индивидуально, так как у всех людей разные возможности. Например, многодетным семьям или матери одиночке, скорее всего, без ипотеки не обойтись, в то время как одному вполне реально накопить денежные средства, ежемесячно откладывая деньги и инвестируя их в безопасные проекты.

В любом случае, быстро накопить не получится, из-за чего многие выбирают ипотеку. Можно взять средства в банке и постепенно выплачивать займ с процентами, но многим кажется, что ипотека – это приговор на всю жизнь.

Ипотека это кабала?

Каждый считает по-разному, ведь все зависит от конкретной ситуации. Например, живя на съемной квартире такое решение станет единственно верным, тем более новостройки предлагают довольно гибкие условия без процентов и каких-либо переплат. Согласитесь, ведь гораздо лучше платить за собственную квартиру, чем оплачивать кому-то? Поэтому, если снимаешь квартиру, то стоит задуматься о приобретении своей, пускай и не самым лучшим образом.

Или в 22 года, после ВУЗа, только устроившись на работу (не факт что нормальную). А 20 летнему парню, у которого нет попечительства что делать? Ситуации разные, и в каждом отдельном случае стоит определиться с тем, нужна ли ипотека в данный период времени и будет ли у вас постоянная возможность погашать ее.

До скольки можно делать ремонт

Про погашение кредита

Артур Морозов

Какой стратегии по погашению ипотечного кредита лучше всего придерживаться?

Ирина Баранова

Есть два основных варианта, как выплачивать кредит. Первый — каждый месяц вносить сумму большую, чем минимальный платёж (например, вместо 27 тысяч ₽ вносить 40 тысяч ₽)

Средства нужно направлять — и это важно — на снижение основного долга, или тела кредита, обычно это можно выбрать в банке или личном кабинете при погашении. Таким образом переплата по ипотеке будет меньше

Второй вариант — вносить минимальные платежи, а оставшуюся свободную сумму вкладывать в доходные инструменты (облигации, акции, ПИФы). Через пять лет, к примеру, у вас будет сформированный капитал, который можно раздробить: часть направить на погашение ипотеки, часть — оставить в качестве накоплений и подушки безопасности.

Артур Морозов

Я планирую взять ипотеку на 15 лет — с расчётом, что за это время многое может измениться, например, наша семья станет больше, и придётся менять цель и искать более подходящую квартиру. Оптимальный ли это срок или, может, его стоит уменьшить?

Ирина Баранова

Если взять 3 миллиона ₽ под 6,5% на 15 лет, то переплата с учётом минимального платежа в 27 тысяч ₽ будет 1 миллион 760 тысяч ₽. Если взять ипотеку на 10 лет, то ежемесячный платёж будет уже 35 тысяч ₽, а переплата снизится на 600 тысяч ₽ и составит 1 миллион 100 тысяч ₽.

Платить за кредит каждый месяц по 27 тысяч ₽, но при этом накапливать и инвестировать часть денег будет выгоднее, чем платить по 35 тысяч ₽ без возможности накоплений — даже с учётом снижения переплаты. Так что лучше брать ипотеку на 15 лет.

Кроме того, кредитная нагрузка будет ниже. Это проще и с психологической точки зрения, и со стратегической: в случае если доход семьи резко снизится, низкий ежемесячный платёж будет более комфортным.

Артур Морозов

Выгодно ли рефинансировать ипотеку?

Ирина Баранова

Нужно обращать внимание на разницу в ставках. Если она значительная — например, вы брали кредит под 11,5%, а сейчас банки предлагают ипотеку под 6%, — то стоит задуматься над рефинансированием

Но рефинансирование для клиента редко бывает по-настоящему выгодным. Как правило, оно предусматривает скрытые комиссии и навязанные доп. услуги — к примеру, повышенные взносы за страхование жизни или имущества. Если есть возможность, вместо перехода с кредитом в другой банк лучше написать заявление в свой.

Делать это нужно не раньше чем через 6 месяцев после начала ипотечного договора. Очень многие банки идут навстречу и снижают ставку минимум на 1–2%.

Преимущества и недостатки аренды

При аренде жилья оплата может подойти для большинства семей, и не будет непосильной финансовой нагрузкой, к тому же заключенная по нормам статьи 671 ГК РФ аренда обладает рядом плюсов:

- арендатор не понесет ответственности, если в жилом помещении будет нарушена работа коммуникационных приборов, счетчиков и подобной техники;

- в арендную стоимость заранее включена оплата услуг по содержанию дома и территории около него;

- совершать оплату за пользование услугами коммунального характера необходимо по факту.

Наряду с неоспоримыми преимуществами существуют и отрицательные моменты съема жилого помещения:

- Стоимость аренды может меняться в зависимости от расположения хозяина.

- Риелторы, предлагающие услуги по поиску арендного жилья, берут плату за свою работу в размере, равному ежемесячному платежу.

- Арендодатель самостоятельно устанавливает условия, по которым будет осуществляться сдача недвижимости, например, семье, не имеющей животных, или без маленьких детей.

- Помещение для проживания может требовать ремонтных работ, которые лягут на плечи тех, кто снимает жилье.

- Аренда подразумевает, что после того как договор будет расторгнут, жилье не перейдет к плательщику, а останется у своего законного хозяина.

- Договор может ограничивать срок для съема помещения. Это может быть год или полгода.

- Если по финансовым обстоятельствам оплата не будет произведена, произойдет незамедлительное выселение.

Отрицательных моментов в аренде много, но это не означает, что брать ипотеку является идеальным вариантов для семьи.

Проверенные советы по накоплению

Банковский вклад

Это один из самых простых и надежных методов накопления на собственное жилье. Нужно взять свой стартовый капитал и положить его на депозитный счет. Процентная ставка может быть разной, в зависимости от того, какую именно структуру выбрать. Условно, вы будете получать 13% годовых, и каждый месяц продолжать откладывать по 20 000 рублей. В год вы будете получать 52 000 рублей по депозиту, а если перезаключить договор и добавить к начальной сумме накопленные 240 000, то на следующий год у вас будет уже прибыль в размере 83 200 рублей. Если каждый год повышать вклад, то процент будет также повышаться, следовательно, спустя 4-6 лет вы сможете стать обладателем своей собственной квартиры.

Вложение в ценные бумаги

Инвестици в Форекс, акции и облигации могут давать до 500% прибыли. Однако это мероприятие подойдет только для тех, кто точно знает, как нужно играть на данном рынке. Если же вы не уверены в своих силах, то этот вариант лучше отложить и воспользоваться другими проверенными способами.

Ипотека

Приобретение квартиры в ипотеку является для многих молодых семей отличным вариантом, так как жилье люди получают сразу, а рассчитываться за него могут постепенно, даже десятилетиями. Однако банки рекламируют данную услугу достаточно «сочно», на самом же деле, в ней есть несколько подводных камней, о которых нужно знать.

Прежде всего, если вы возьмете ипотеку, квартира не станет вашей, она будет находиться у банка под залогом. В случае несвоевременного погашения долга, вас могут выселить из жилья без возврата всех ранее сделанных вложений.

Также стоит учитывать, что чем больше времени вы будете тратить на выплату, тем большие проценты придется просто переплатить банку за то, что он дал вам возможность воспользоваться деньгами его вкладчиков. Суммы получаются внушительные, иногда они доходят даже до половины начальной стоимости жилья.

Недостатки ипотеки:

- длительная зависимость от финансового учреждения;

- невозможность рассчитать свои финансовые возможности на десятилетия вперед;

- большая переплата;

- риск быть выселенным из собственного жилья;

- моральное давление.

Проживание в съемном жилье и накопление на собственное

Для многих людей долгосрочная перспектива съема квартиры покажется расточительной, но она в некоторых случаях может стать отличной альтернативой той же ипотеке. Если у вас будет изначально сумма в 400 000 рублей, вы сможете ею грамотно распорядиться, чтобы за 6-10 лет купить собственную жилплощадь.

Если вы будете ежемесячно платить за аренду 20 000 рублей, то у вас останется еще 20 000 рублей, которые вы не должны отдавать за ипотеку, которую все же не взяли. Эту сумму нужно сразу откладывать в конвертик, и через год у нас будет (20*12) 240 000 рублей, прибавим к этой сумме те 400 000, которые не пошли на первый взнос, и получим 640 000 рублей. Через 2 года в нашем распоряжении будет 880 000 рублей, и мы уже сможем купить небольшую комнату, которую будем сдавать в аренду.

Накопления за месяц будут выше, так как к ним добавится еще приблизительно 5 тысяч за сдаваемую комнату. Спустя 3 года можно продать купленную накануне недвижимость, добавить к вырученной сумме свои сбережения, и купить небольшую квартиру-студию, чего вполне достаточно для проживания молодой пары. Если же в семье есть дети, понадобится еще несколько лет, чтобы насобирать деньги на двухкомнатную квартиру.

Факторы риска и опасения:

- Хранить деньги по старому дедовскому методу под подушкой совершенно невыгодно, так как они обесцениваются с каждым днем. Если вы решили копить на собственное жилье при помощи банковского вклада, лучше делать его в устойчивой иностранной валюте, это станет залогом вашей уверенности в стабильности сбережений.

- Изучение рынка недвижимости и банковских услуг занимает не менее 1-2 месяцев, нужно быть к этому готовым. Прежде чем найти надежный метод инвестирования и подобрать наиболее подходящие условия купли жилья, стоит детально изучить все возможные варианты и предложения от компаний-застройщиков, фондовых фирм.

- Инфляция и девальвация – постоянное явление в нашей стране, потому нужно быть готовым к тому, что стоимость квартиры будет повышаться с каждым годом. Именно по этой причине, рассчитывая изначально время, которое нужно будет затратить для сбора необходимой суммы, нужно прибавить минимум год.

- Страхование недвижимости и денежных средств поможет вам сохранить свои активы и вернуть сбережения в случае их полного обесценивания. Выбирать стоит страховые компании с хорошей репутацией, которые уже давно существуют на рынке.

Что еще сделать, чтобы быстрее накопить деньги на первоначальный взнос для покупки квартиры?

- На моей работе предоставляли комнаты в общежитие (ограниченное количество), что обошлось бы намного дешевле, чем снимать. При желании можно было бы воспользоваться и этим вариантом. Узнайте, есть что-либо подобное у вас, не пренебрегайте.

- На работе могут давать беспроцентную ссуду, хотя такие предприятия в наше время и редкость, но все же стоит узнать.

- Поговорите с родственниками, возможно, получится занять у них определенную сумму. Как правило, это дешевле и не требует никаких справок.

- Попробуйте попасть в программу молодая семья. Хотя не все подойдут под условия, далеко не все. Да и потом придется ждать свою очередь. Но в любом случае хуже не будет если попробовать.

- Возможно у вас нет родственников у которых можно пожить и вы снимаете квартиру. Это не значит что накопить не удастся.

- Рассмотрите возможность строительства собственного дома. Если не шиковать, то можно построиться дешевле чем будет стоить квартира, а по площади дом будет просторнее. К тому же строительство дома можно растянуть во времени, учитывая поступление денег.

- В период пока вы копите на первоначальный взнос, займитесь самообразованием, если потребуется, то на это можно даже выделить какую-то сумму. Тем самым вы можете повысить свою ценность на работе как специалиста, а это будет основанием для повышения. В любом случае набирайтесь опыта, где только можно. И если на настоящей работе нет перспектив, ищите другое место. Смысл работы в том, чтобы позволить реализовать свои цели, но никак не для того чтобы просто работать всю жизнь. Только помните следующее требование банков при ипотеке, чтобы стаж работы на одном месте был от полугода до года.

В банке можно получить в кредит разную сумму и размер ежемесячного платежа является одним из важных факторов. При аннуитетных платежах можно получить большую сумму в кредит, чем при дифференцированных.

В любом случае, ищете способы, как сделать, а не причины, почему бы не делать. А начать можно с банальных вещей – контроля личных финансов.

Возможные способы приобретения жилой недвижимости

У тех, кто мечтает о собственной «крепости», есть несколько альтернатив.

- Приобрести квартиру на вторичном рынке полностью за личные средства. Это, пожалуй, самый оптимальный вариант с точки зрения возможных рисков и дальнейшей финансовой ответственности. Вопрос только в том, где взять эти средства.

- Воспользоваться банковской ипотекой. Выбрав данный способ, вы имеете возможность сразу использовать жилье по назначению, зато получаете минимум двойные переплаты по кредиту. Также банки требуют наличия высоких официальных доходов, что подходит далеко не каждому.

- Купить квартиру на первичном рынке. Теоретически, это позволит сэкономить, так как стоящееся жилье стоит намного дешевле готового. Кроме того, многие застройщики предлагают вариант рассрочки платежей. Правда, не обольщайтесь, процент по ней уже включен в стоимость недвижимости. В нашей стране данный метод считается опасным из-за возможных рисков банкротства застройщика.

- Получить займ от ЖНК (жилищно-накопительного кооператива). Этот способ подходит тем, у кого есть не менее 50% от стоимости жилья. Здесь от вас не потребуют подтверждения официальных доходов. Однако всегда существует риск нехватки оговоренной суммы займа в случае сильного роста цен на жилье. Также велика вероятность попадания в лапы мошенникам, которые любят подобные схемы.

Как видите, вариантов не очень много и для любого из них понадобится определенная сумма денег, которую нам и предстоит накопить.