Как развить в себе критический анализ информации?

Содержание:

- Сущность и содержание анализа хозяйственной деятельности предприятия

- Организация

- Методы оценки прямого результата

- Диалектический метод

- Выбор метода оценки общесистемного и офисного ПО

- Информация для принятия управленческих решений

- Затратные методы оценки

- Что такое аналитика?

- 4 Актуальность рассматриваемой темы

- Системность

- Третий этап работы: определяем структуру

- Познавательное развитие

- Квалиметрические методы

- Анализ в социологии

- Контрольные функции

- Оценка рисков — основное понятие

Сущность и содержание анализа хозяйственной деятельности предприятия

Замечание 1

Анализ является одним из основных способов познания. Применительно в экономической сфере анализ приобретает форму научного способа познания сущности экономических процессов и явлений. В его основе лежит расчленение процессов и явлений на составные части и их последующее изучение во всем многообразии зависимостей и связей, возникающих между ними.

Определение 1

Экономический анализ, проводимый на микроуровне, то есть на уровне хозяйствующих субъектов, получил название анализа хозяйственной деятельности (АХД). Таким образом, АХД представляет собой процесс исследования хозяйственных явлений, возникающих в процессе функционирования хозяйствующих субъектов. В роли таких субъектов могут выступать коммерческие фирмы, производственные предприятия, государственные учреждения, социальные организации и пр.

Основополагающими целями анализа хозяйственной деятельности выступают:

- выявление факторов, оказывающих влияние на работу предприятия;

- оценка и прогнозирование его деятельности.

Конечной целью выступает повышение эффективности функционирования хозяйствующего субъекта и обеспечение обоснованности принятия управленческих решений.

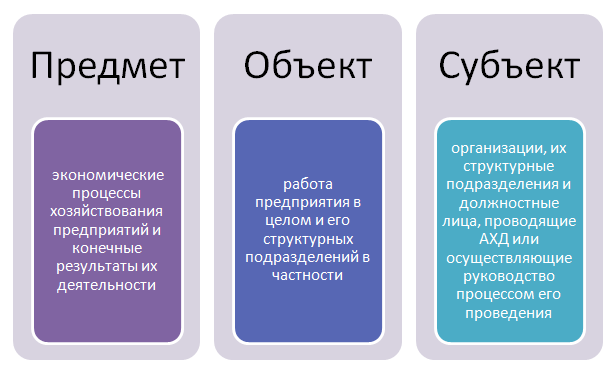

Анализ хозяйственной деятельности имеет свой объект, субъект и предмет воздействия (рисунок 1). Таким образом, АХД может быть направлен на изучение деятельности как предприятия в целом, так и его структурных элементов в частности.

Рисунок 1. Предмет, объект и субъект АХД. Автор24 — интернет-биржа студенческих работ

Рисунок 1. Предмет, объект и субъект АХД. Автор24 — интернет-биржа студенческих работ

В основе анализа лежат конкретные показатели хозяйствования, а его субъекты по отношению к предприятию могут быть внешними и внутренними. К первым относятся банки, инвесторы, поставщики и кредиторы. Вторые представлены управленческим звеном различных уровней иерархии, собственниками бизнеса и отдельными структурными подразделениями предприятия.

Содержание АХД определяется совокупностью функций, которые он выполняет. Его функциями являются: планирование, учет, контроль, анализ и оценка, принятие управленческого решения.

Следовательно, анализ хозяйственной деятельности может быть представлен в качестве научной и систематизированной деятельности по подготовке данных, необходимых для научного обоснования и оптимизации принимаемых руководством управленческих решений.

Организация

Эффективность исследования зависит от соблюдения основ аналитической деятельности:

- Научный характер работы. Если исследование производится в экономической сфере, то должны учитываться законы развития рынка. При анализе используются последние достижения науки и техники, а также специальные методики.

- Системный и комплексный подход с учетом всестороннего охвата проблемы и участия всех подразделений предприятия.

- Объективность как при сборе информации, так и при ее обработке, составлении выводов, рекомендаций. Использование достоверных источников данных. Подтверждение результатов аналитическими расчетами.

- Оперативность и актуальность. Получение результатов в предельно низкие сроки для своевременной выработки решения персоналом управления.

- Планирование работы, распределение обязанностей и полномочий среди исполнителей. Систематический характер исследований. Стандартизация и регламентирование аналитической деятельности.

- Экономичность. Стремление к минимуму затрат и максимуму эффективности.

Организация аналитической деятельности может проводиться в различной форме. На больших предприятиях обычно в рамках экономической службы формируется аналитический отдел или группа. В маленьких организациях этой работой руководит начальник планового отдела или главный бухгалтер.

По степени открытости анализ может быть публичным или закрытым. Исследование могут проводить лица без специальных знаний и подготовки. Профессиональная аналитическая деятельность осуществляется специалистами, которые в совершенстве владеют методами анализа и занимаются исследованиями в определенной сфере деятельности (бизнес-аналитик, системный и инвестиционный аналитик и другие специализации).

Методы оценки прямого результата

Потребительский индекс (Customer index). Этот метод предполагает оценку результатов внедрения ПО в виде совокупности индексов, отражающих положительные изменения в работе компании (увеличение доходов, снижение затрат, увеличение оборотов, увеличение клиентской базы и т.п.).

Applied information economics (AIE – прикладная информационная экономика) – методика аналогична потребительскому индексу, но в отличии от нее также предполагает оценку различных субъективных показателей, например, простота работы с системой, удовлетворенность клиентов и т.п.

Economic value sourced (EVS – источник экономической стоимости). Представляет собой оценку того, какую пользу ПО приносит компании при его использовании, оценивается по четырем показателям: увеличение доходов, повышение производительности труда, сокращение времени выпуска продуктов, снижение рисков.

Economic value added (EVA – экономическая добавленная стоимость). Данная методика предполагает определение эффекта как фактическую прибыль от использования ПО, которая равна чистой операционной прибыли за минусом стоимости капитала. Применительно к ИТ проектам EVA означает, что:

- при использовании капитала в ИТ проектах, необходимо учитывать его стоимость, за него необходимо платить также, как и за труд работников;

- предполагается, что ИТ-специалисты продают свои услуги другим подразделениям по рыночным расценкам.

Это позволяет рассматривать ИТ как центр прибыли, а не затрат, при этом четко отображая, как увеличиваются доходы.

Диалектический метод

Этот способ оценки данных предполагает изучение явлений и процессов в их динамике, т. е. в постоянном изменении. Из этого вытекает главная особенность метода – необходимость сравнивать те или иные показатели. Сопоставлять значения можно с разными источниками: итогами прошлых лет, запланированными показателями, достижениями конкурентов и пр.

Согласно теории материалистической диалектики, каждое явление рассматривается как единство и вместе с тем борьба противоположностей. Из этого вытекает необходимость исследования внутренних противоречий, негативных и положительных аспектов каждого процесса.

При использовании диалектического метода оценки данных учитываются все взаимозависимости и взаимосвязи. Нельзя объективно проанализировать процесс обособленно от других явлений и событий. Взаимозависимость и взаимосвязь экономических операций обуславливает необходимость применения комплексных методов анализа хозяйственной деятельности. Только всестороннее изучение информации позволяет правильно оценить итоги работы, раскрыть резервы.

Выбор метода оценки общесистемного и офисного ПО

При выборе метода оценки эффективности общесистемного и офисного ПО необходимо учитывать следующие факторы:

- оценка как эффекта, так и затратной компоненты эффективности; возможность определения эффекта применительно к общесистемному и офисному ПО; (возможность оценки финансовых и временных показателей, таких как производительность труда, снижение себестоимости продукции и т.п.)

- возможность определения показателей без проведения глубокого обследования бизнес-процессов организации (данное обследование является очень затратным и трудоемким. И как правило необходимо лишь для специализированного программного обеспечения);

- универсальность методики — определяется универсальностью параметров и силе их влияния (при изменении) на алгоритм расчета.

Результаты возможности применения различных методов приведены в таблице.

| Метод | Оценка эффекта и затрат | Определение эффекта для общесистемного и офисного ПО | Необходимость глубокого обследования организации | Универсальность |

|---|---|---|---|---|

| Котловой метод | затраты | не считается | не требуется | универсален |

| Метод функциональной точки | эффект, затраты | применим | не требуется | не универсален |

| ТСО | затраты | не считается | не требуется | универсален |

| Потребительский индекс | эффект | не применим | требуется | не универсален |

| AIE | эффект | применим | не требуется | универсален |

| EVS | эффект | не применим | требуется | не универсален |

| EVA | эффект, затраты | применим | требуется | универсален |

| Среднеотраслевые результаты | эффект | не применим | не требуется | универсален |

| Gartner Measurement | эффект, затраты | применим | не требуется | универсален |

| Return of investment | эффект, затраты | не применим | не требуется | универсален |

| TEI | эффект, затраты (ТСО) | применим | не требуется | универсален |

| BSC | эффект, затраты | применим | требуется | универсален |

Информация для принятия управленческих решений

Определение 1

Анализ информации при принятии управленческих решений – это исследование путем разложения на составляющие совокупности сведений, применяемых в процессе принятия управленческих решений.

Сам термин «информация», несмотря на широчайшее употребление, не имеет общепризнанного определения. Информация, используемая при принятии управленческих решений, состоит из множества разнородных фактов и предположений, полученных разными способами из разных источников, влияющих на восприятие принимающим решения лицом степени и содержания неопределенности. Ключевым свойством такой информации является способность вызвать изменения. Получив какие-то сведения, принимающее решение лицо начинает вести себя по-другому, может склониться к выбору другой альтернативы (по сравнению с предпочитаемой до получения информации) или запросить дополнительные сведения.

Информация, используемая при принятии управленческих решений, бывает разных типов:

- факт,

- прогноз,

- оценка,

- обобщенная связь,

- слухи.

Определение 2

Фактом называют событие или условие, соблюдаемое напрямую.

Факты представляют собой простейшую разновидность информации.

Оценки характеризуются тем, что базируются на статистических приемах или на умозаключениях, а не на прямом подсчете или наблюдении.

Отличия оценок от действительных фактов обусловлены двумя причинами:

- оценки базируются на выборке, поэтому на них влияют ошибки выборки. Увеличение размера выборки и повышение ее репрезентативности снижает влияние этой ошибки,

- оценки базируются не на непосредственном наблюдении, поэтому на них влияет ошибка измерения. Более точные методы измерения уменьшают эту ошибку.

Определение 3

Прогнозы – это информация, касающаяся будущего и основанная на экстраполяции тенденций, аналогиях и здравом смысле.

Для построения оценок и прогнозов часто используют обобщенные связи. К примеру, по результатам наблюдений устанавливается связь между затратами на рекламу и увеличением выручки. Зная запланированные затраты на рекламу в следующем квартале, можно построить прогноз по выручке.

Замечание 1

Слух отличается от факта меньшей надежностью источника информации.

Очевидно, что предпочтительно использовать более надежные источники. Однако по некоторым объектам предприятиям приходится довольствоваться слухами (ярким примером может служить сбор сведений о действиях конкурентов). Иногда нет возможности оценить надежность источника, и тогда отличить слухи от фактов затруднительно. Поэтому слухи занимают определенное место в информационной структуре управленческих решений.

Информация, используемая при принятии управленческих решений, может быть поделена на три категории, характеризующие сведения по распространению и важности:

- информация по стратегическому планированию. Эта категория дает возможность руководителям высшего звена принимать решения по установлению стратегических целей, формулированию политики и аккумулированию ресурсов для достижения этих целей. В состав информации этой категории входят экономические прогнозы, перспективные оценки внешней среды, демографические тенденции,

- контрольная управленческая информация. Основными пользователями информации этой категории являются руководители среднего звена, координирующие различные подконтрольные действия, разрабатывающие оперативные планы и приводящие ресурсы в соответствие с задачами. Примерами такой информации могут служить отчеты от других менеджеров среднего звена, производственные сводки,

- оперативная информация. Эта категория информации обеспечивает принятие решений на нижнем уровне управления – по повседневным операциям, в частности, финансовым расчетам, расчетам заработной платы, при управлении запасами и определении графиков рабочего времени. К ней относятся сведения о действиях в смежных подразделениях, о взаимодействиях внутри предприятия и возникающих проблемах, политике и процедурах.

Затратные методы оценки

Котловой метод. Метод основан на определении соотношения объемов вложений в программное обеспечение, включая внедрение и сопровождение, с размерами предприятия и направлениями его бизнеса. Часто данное соотношение задается в виде максимально-допустимого объема вложений по отношению к годовому обороту компании, например не более 1% для небольших компаний и не более 3% для крупных.

Метод функциональной точки. Данный метод используется для приблизительной оценки стоимости создания и внедрения информационной системы (ИС) в зависимости от требований пользователя

Каждое такое требование оценивается как по шкале трудности (легкие, средние и трудные), так и по шкале важности для пользователя. Требования представляются в виде вектора (функциональной точки) в многомерном пространстве

Далее в соответствии с гипотезой «компактности» предполагается, что чем ближе функциональные точки проектов друг к другу в пространстве требований, тем их параметры, включая и эффективность, более схожи. Соответственно в базе ранее внедренных проектов находится такой, чья функциональная точка ближе всего находится к проектируемой ИС, и предполагается, что их эффективности максимально близки.

Total cost of ownership (ТСО – совокупная стоимость владения). Данный метод предполагает количественную оценку на внедрение и сопровождение программного обеспечения, рассчитываемую по формуле:

,

где – оценка интегрированных затрат по проекту в момент ; Е – норма дисконтирования, отражающая временной характер финансовых ресурсов; – дисконтированная сумма фактически произведенных интегральных затрат на момент; Т – период жизненного цикла системы; — оценка интегральных затрат на проект в периоде t.

Модель ТСО позволяет разобраться в структуре расходов, связанных с ИС, и открывает широкие перспективы для их сокращения, также способствует выявлению текущих проблем, обеспечивает постоянную обратную связь в управлении затратами.

Что такое аналитика?

Это слово имеет греческие корни и дословно переводится как «искусство анализа». Этот термин использовал еще Аристотель для обозначения техники логического исследования данных.

Сегодня ученые дают более широкую трактовку понятия. Аналитикой в современном мире считается часть логики (искусства рассуждения), в рамках которой рассматривается учение об анализе данных. Исследуются операции реального или мысленного расчленения целого (процесса, представления, связей между объектами и пр.) на составные элементы.

Что же собой представляет анализ данных? Это понятие более узкое относительно термина «аналитика». По-научному, анализом данных называют отрасль информатики и математики, в рамках которой осуществляется построение и изучение наиболее общих вычислительных алгоритмов и методов извлечения знаний из сведений, полученных экспериментальным путем. Другими словами, речь о совокупности приемов, связанных с алгоритмами обработки информации. Анализом сведений в узком смысле называют процесс их изучения, фильтрации, преобразования (моделирования) с целью извлечения полезных данных и принятия решений.

4 Актуальность рассматриваемой темы

Словосочетание «аналитический текст» или «аналитическая статья» для некоторых из нас довольно расплывчатое понятие, ассоциирующееся с чем-то заумным, неудобоваримым, сложным и, как правило, малоинтересным. Однако аналитический жанр — одна из самых распространённых форм подачи различного рода информации. Уметь писать аналитические тексты должен любой специалист, позиционирующий себя как исследователь в той или иной сфере; любой журналист, желающий донести до своей аудитории не просто какие-то факты, а показать тенденции и закономерности, имеющие место в той или иной области; любой копирайтер, ввиду того, что очень часто заказчик текста желает, чтобы информация, поданная в нём, была интересной для широкого круга читателей, многие из которых обладают развитым аналитическим мышлением.

Как видим, умение создавать аналитические тексты очень востребовано в наше время и будет востребовано до тех пор, пока человек способен логически мыслить и аналитически подходить к восприятию окружающего мира.

Мы утверждаем, что без понимания принципиальных особенностей аналитических текстов, технологии работы над ними, глубокого знания принципов анализа и логической обработки информации невозможно написать качественный материал, способный заинтересовать читателя и дать ему новые полезные сведения, которые могли бы представлять для него определённую ценность.

Далее мы подробно рассмотрим все эти элементы и дадим читателю возможность самому оценить истинность данного утверждения.

Системность

При использовании диалектического подхода к оценке данных, каждое явление, процесс, событие необходимо рассматривать как комплекс множества компонентов, тесно связанных друг с другом. Максимальная детализация осуществляется в ходе реализации системного подхода. При описании типов данных, их характеристике, определении степени влияния факторов на них и пр

выявляется самое главное, важное в изучаемом объекте. Системный подход позволяет выстроить примерную схему процесса, установить его ключевые компоненты, их соподчиненность, функции и, как следствие, раскрыть логико-методологическую модель анализа

В экономической оценке после исследования отдельных аспектов деятельности организации, их взаимозависимости, подчиненности обобщаются собранные данные. При этом из всего количества данных и факторов выделяются ключевые и определяющие. От них преимущественно зависят итоги экономической деятельности.

Третий этап работы: определяем структуру

Когда вся имеющаяся информация систематизирована, можно приступать к определению структуры будущей статьи. Она зависит от многих факторов. В том числе от количества доказательств тезиса, самой темы и многого другого. Чтобы было понятно, как должна выглядеть аналитическая статья, пример «скелета» ее структуры представлен ниже.

Примерная структура построения текста:

Вводная часть, в которой вы должны объяснить, почему ваша тема актуальна на сегодняшний день

Кроме того, именно тут важно сформулировать вопрос, рассматриваемый в вашей статье.

Основная часть. В данной главе должен быть собран весь аналитический материал

Должны быть рассмотрены несколько точек зрения по теме, высказано ваше личное мнение.

Заключительная часть должна быть одновременно информативной и лаконичной. Добиться этого не так просто. Но, самое главное — это передать все сделанные выводы по теме в этой главе. Необходимо также оценить результат своего исследования и рассказать, чего удалось добиться, получилось ли раскрыть тему.

После того, как структура составлена, уже можно приступать к написанию самого текста. Четко следуйте плану — тогда работа будет легко восприниматься целевой аудиторией. Возможно, что в процессе написания у вас могут возникнуть еще несколько интересных идей. Это нестрашно — можете дополнить ими свою работу.

Познавательное развитие

Аналитическая работа — это определение заинтересованности детей во всех сферах развития. Важную роль в формировании интеллекта играет познавательное формирование математических представлений об окружающем мире.

В младшей группе требуется привлечение сенсорных материалов и предметов с разными признаками

Детям важно получить мотивацию, для этого занятия следует проводить в игровой форме. По этим критериям проходит оценка познавательной деятельности в аналитической работе

Математические игры формируют познавательную активность детей. В средней группе воспитатель должен научить детей сравнивать, классифицировать и находить причинно-следственные связи.

Творческий подход и анализ предыдущих методов работы позволяет формировать у детей представление об окружающем мире, развивать логику и общее умственное развитие. Ребенок должен сам сделать соответствующие выводы, а не получить готовый ответ от педагога.

В логопедической группе с детьми должна проводиться систематическая работа в течение года. Задания проводятся с учетом способностей и интереса каждого ребенка. Задача педагога — восполнить пробелы по программе, привлекая родителей к совместному чтению и заучиванию стихотворений наизусть.

Квалиметрические методы

Total economic impact (TEI – модель совокупного экономического эффекта). В качестве затратной компоненты данного метода используется модель ТСО, а эффект рассчитывается на основе следующих факторов:

- Преимущества. Сравнение вариантов организации труда существующей и в прогнозируемой информационной системе (как было – как будет). Оценка различий и сопоставление результатов с целями проекта позволяет определить преимущества или недостатки новой информационной системы.

- Гибкость. Гибкость информационной системы оценивается с точки зрения ее расширяемости, а также ее адаптируемости к новым условиям. Одним из гарантов гибкости является использование стандартизированных и унифицированных решений, а также продуманная архитектура информационной системы.

- Риск. Подразумевается вероятность финансовых потерь при инвестировании в ИТ.

Balanced scorecard (BSC – сбалансированная система показателей). Это система стратегического управления организацией на основе измерения и оценки ее эффективности через использование комплексной функции, включающей набор показателей, учитывающих все аспекты деятельности компании (финансовые, маркетинговые и т.д.). К таким показателям обычно относят:

- критические факторы успеха (Critical Factors of Success, CFS) – стратегические показатели: финансы, клиенты, внутренние бизнес-процессы, обучение и рост;

- ключевые показатели эффективности (Key performance indicators, KPI), включая достигнутые результаты деятельности компании.

Состав и количество сбалансированных показателей определяются исходя из специфики каждой компании.

Анализ в социологии

Описание каких-либо явлений может осуществляться самыми разными способами. Одним из распространенных методов анализа в социологии считается наблюдение. В ходе него можно получить количественную оценку данных посредством:

- Психологического шкалирования. Как правило, для обобщения наблюдений используются баллы.

- Измерением времени (хронометражем).

Еще один подход – метод временных выборок. При его использовании из единого исследуемого процесса для закрепления сведений выбираются определенные временные отрезки. Они считаются репрезентативными для более продолжительного периода. При осуществлении реальных исследований количественное и качественное описания явлений осуществляется обычно в комплексе.

Количественные показатели можно фиксировать в ходе наблюдения или обобщать после его окончания, включать в ретроспективный отчет. В качестве основы для ретроспективной оценки выступают общие впечатления исследователя. При продолжительном наблюдении они могут, к примеру, включать частоту каких-либо изучаемых эпизодов. Количественные показатели, таким образом, можно включить в оценочные суждения. К примеру, «он ходит в школу редко», «она всегда забывает учебник» и т. д.

Кроме оценочного описания событий, исследователь может использовать балльную оценку своих впечатлений. Такие показатели отражают характеристику продолжительных неконтролируемых наблюдений в повседневной жизни. Как показывают некоторые исследования, они вполне могут использоваться как один из основных или единственный критерий адекватности психологических тестов или характеристик индивида.

Контрольные функции

Контрольно-аналитическая деятельность и экспертиза проводятся с целью проверки на соответствие законодательным, нормативно-правовым актам, техническим регламентам, приказам и распоряжениям, а также для изучения последствий принятых и внедренных управленческих решений. Такая работа осуществляется руководителем организации или другими специалистами, уполномоченными его приказом.

Контроль проводится в форме:

- Финансового аудита. Его целями являются проверка документального подтверждения всех финансовых операций, соблюдения отчетности, целевого использования ресурсов.

- Аудита эффективности. Проводится для оценки использования ресурсов для достижения определенной цели.

- Аудита стратегического управления. Применяется для анализа реализации стратегических целей предприятия.

Оценка рисков — основное понятие

Риск — это сочетание вероятности и последствий наступления неблагоприятных событий. Риском зачастую называют само неблагоприятное событие, например, ущерб имуществу организации или убытки, однако более корректно называть это «фактор риска».

Оценка риска — это измерение величины (степени, уровня) риска с применением специальных методов оценки – как количественных, так и качественных.

Описание процесса оценки

Процесс оценки риска является более или менее типичным для всех видов организации. В нем можно выделить следующие этапы:

- установление источников — процессов, при осуществлении которых возникает риск;

- составление примерного списка рисков, возможных в текущей ситуации;

- оценка уровня выявленных рисков по отдельности и в целом для организации и определение рентабельности действий, которые можно назвать факторами риска;

- определение допустимого для организации уровня риска;

- разработка мер и действий, направленных на управление риском и его предотвращение.